経営セーフティ共済の概要と税制改正について

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

令和4年の確定申告の変更点 ~令和5年3月15日締切分~

税務

本年もいよいよ残すところ約2ヶ月となり、確定申告の時期が近づいてきました。

確定申告は毎年変更があり、令和4年度確定申告もいくつか変更がございますので、ご紹介させていただきます。

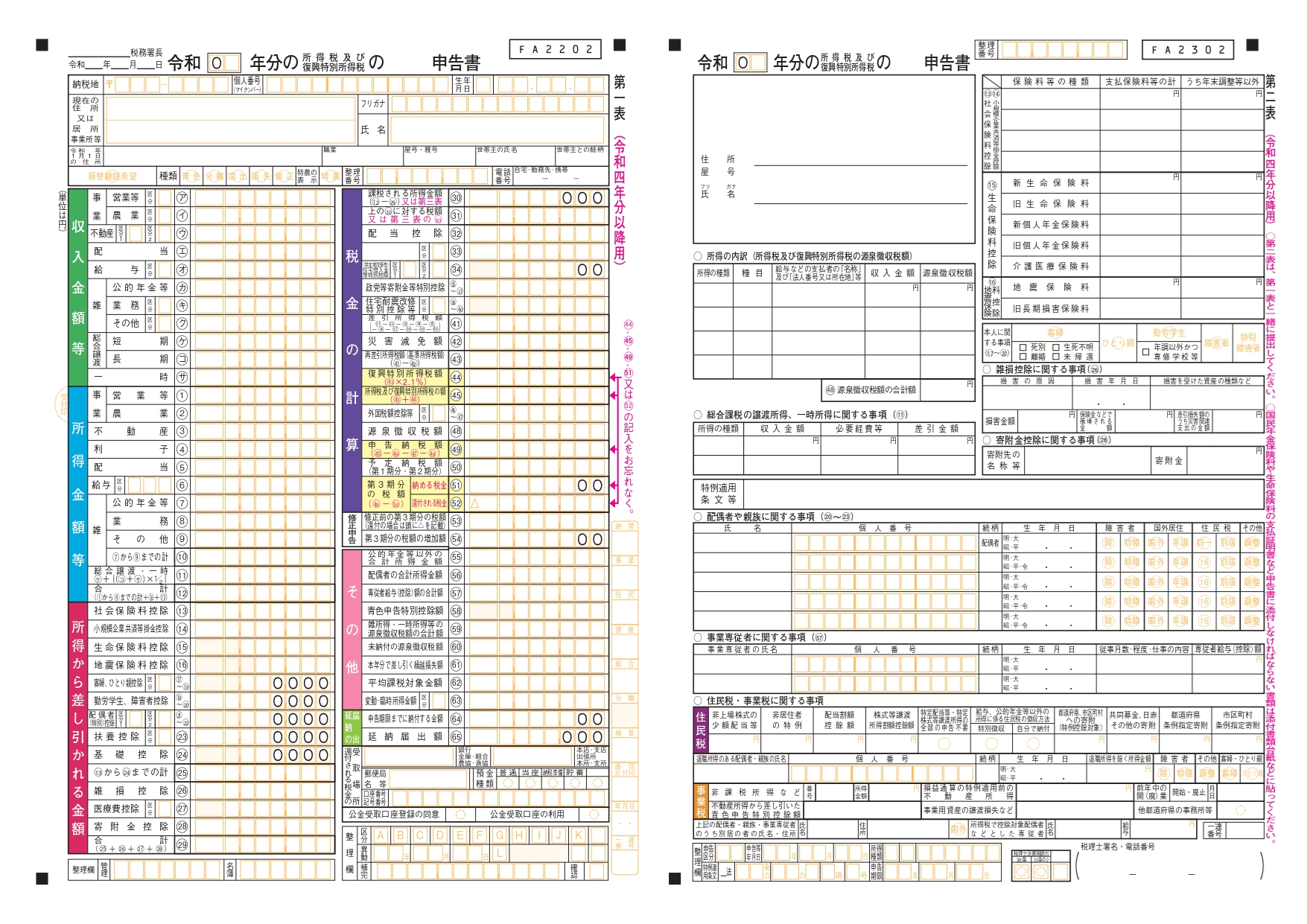

1.確定申告書のAとBの統合

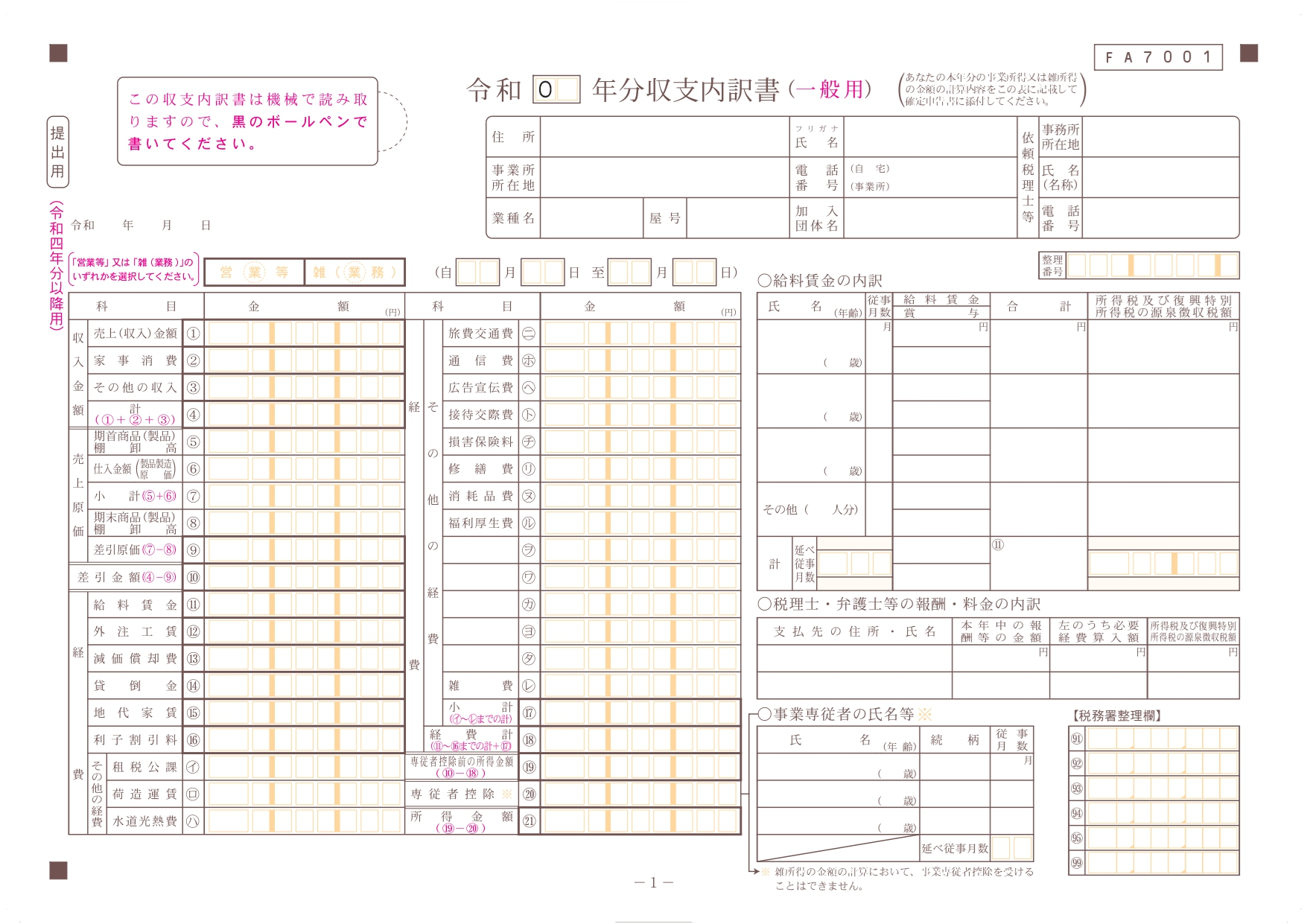

2.収支内訳書の変更点

3.退職所得の計算方法の変更

4.住宅ローン控除の期間延長と控除率の引き下げ

1.確定申告書のAとBの統合

令和5年1月以降に提出の新様式の案が国税庁サイトで公表されました。

確定申告書Aが廃止となり、確定申告書Bと統合され、ひとつの様式になりました。

また、確定申告の修正の際に使用していた、第五表が廃止され、第一表に修正申告の記入欄が付け加えられています。

確定申告期限(令和5年3月15日)を過ぎてから申告を修正する場合には、今後は第一表で修正申告をすることになります。

2.収支内訳書の変更点

・事業所得で申告する場合(自営業及びフリーランスなど)

令和4年分の収支内訳書からは、左上の“営業等”を選択する必要があります。

・雑所得(業務)の場合(サラリーマンの副業など)

前々年の年間売上が1,000万円を超えている場合、収支内訳書を提出する必要があります。

“雑(業務)”を選択して提出します。

3.退職所得の計算方法の変更

令和3年度の税制改正により退職所得の計算方法が変更になっています。

役員等以外の者としての勤続年数が5年以下である者に対する退職手当等(短期退職手当等)について、退職所得金額の計算方法が変更となりました。

計算方法は次の通りです。

・短期退職手当等の収入金額-退職所得控除額≦300万円の場合

→(短期退職手当等の収入金額-退職所得控除額)×1/2

・短期退職手当等の収入金額-退職所得控除額>300万円の場合

→150万円+{短期退職手当等の収入金額-(300万円 + 退職所得控除額)}

4.住宅ローン控除の期間延長と控除率の引き下げ

①住宅ローンの期間延長

令和4年1月1日から令和7年12月31日までに入居した方が対象。

② 控除率

0.7%に引き下げ。

③ 控除期間の延長

原則10年間(特例では13年間)となっている新築住宅を対象とした控除期間が、原則13年間に延長(中古は10年間に据え置きです)となります。

④ 所得制限の引き下げ

適用対象者の住宅ローン控除を受ける年の合計所得金額が、3,000万円以下であれば適用することができましたが、令和4年分からは合計所得金額が2,000万円以下に引き下げられます。

⑤ 省エネへの不適合

令和6年以降に建築確認を受ける新築住宅のうち、省エネ基準に適合しない住宅は住宅ローン控除の対象外となります。

確定申告に関するご相談をされたい方は、CROSSROADグループにお気軽にお問い合せください