定額減税について

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

新たな機械装置の投資にかかる固定資産税の特例

税務

平成28年7月から中小企業等経営強化法において、平成31年3月31日までに取得した機械装置について、

一定の要件を満たした場合、取得した機械装置の固定資産税を3年間50%に減税する特例が施行されました。

史上初の設備投資に関する固定資産税の減税で、赤字企業にも効果があることが大きな特徴です。

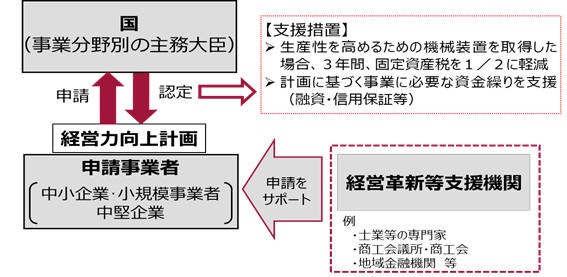

制度の流れや適用要件は、以下のとおりです。

【制度の流れ】

(1)購入する設備を決定し、設備メーカーを通じて工業会等による証明書を入手する。

(2)経営革新等支援機関のサポートを受け、経営力向上に関する計画を策定する。

(3)申請書類を作成し、事業分野別の主務大臣に提出し、認定を受ける。

【一定の要件】

(1)対象者(租税特別措置法の中小企業等)

■資本金の額又は出資金の額が1億円以下の法人

■資本金、出資を有しない法人の場合、常時使用する従業員の数が1,000人以下の法人

■常時使用する従業員の数が1,000人以下の個人

(2)対象設備

■認定計画に基づき取得する新品の機械装置

■販売開始から10年以内のもの

■取得金額が160万円以上のもの

■旧モデルと比較して生産性が年平均1%以上向上するもの

(3)注意点等

■適用期間は3年間(平成31年3月31日までに取得した機械装置)

■中古品は対象外

■機械及び装置の取得後、経営力向上計画を提出する場合は、取得日から60日以内に経営力向上計画が受理される

必要がある。

(郵送の場合は消印日が受付日)

■機械及び装置の取得後、年末までに認定が受けられない場合は、減税の期間が2年となる。

(受理から認定までは最大30日を要する可能性有り)

税理士法人CROSSROADは、経営革新等支援機関の認定を受けております。

新たな機械装置の取得を検討されている事業主の方は、ぜひ、当法人へご相談ください。