経営セーフティ共済の概要と税制改正について

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

取引相場のない株式の評価方法の改正

税務

平成29年度の税制改正により平成29年1月1日以後に発生した相続又は贈与に係る取引相場のない株式の評価方法が改正されました。取引相場のない株式の評価方法は「原則的評価方式」と「特例的な評価方式」の大きく2点に区分され、それぞれ下記の評価方法が採用されております。

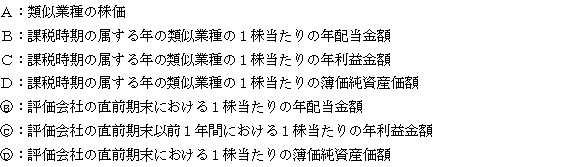

今回の改正は、上記評価方法のうち「類似業種比準方式」の改正が行われました。改正前と改正後の評価算定式は下記の通りです。

今回の改正により、利益が多額に計上されている大会社又は中会社については、従来よりも評価額が低く算定されることになります。その反面、利益圧縮などによる株価対策効果は従来よりも薄れると考えられます。

株価算定や株価対策等を検討されている経営者様、是非、税理士法人CROSSROADへご連絡ください!