経営セーフティ共済の概要と税制改正について

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

広大地評価の見直しについて

税務

平成29年度税制改正で決定された「広大地評価の改正」について、平成29年10月5日、改正された財産評価基本通達が国税庁から公表され、「広大地の評価」を廃止し、新たに「地積規模の大きな宅地の評価」という規定が創設されました。

これまでの面積に比例的に減額する評価方法から、各土地の形状や奥行きを考慮した補正率で減額する評価方式に見直すとともに、適用要件を見直すこととされました。

1.改正前(広大地の評価)

①適用要件

・その地域における標準的な宅地の地積に比して著しく地積が広大な土地であること。

・開発行為を行うとした場合に公共公益的施設用地の負担が必要と認められるものであること。

・大規模工場用地に該当するものでないこと及び中高層の集合住宅の敷地用地に適しているものでないこと。

②評価

評価額=路線価×広大地補正率(※1)×地積

![]()

![]()

2.改正後(地積規模の大きな宅地の評価)

①適用要件

三大都市圏においては500㎡以上の宅地、それ以外の地域においては1,000㎡以上の地積の宅地で次のいずれかの該当するものを除く。

・市街化調整区域(宅地分譲に係る開発行為を行うことができる区域を除く。)に所在する宅地

・工業用地域(都市計画法8①一)の所在する宅地

・容積率が400%(東京都特別区においては300%)以上の地域に所在する宅地

②評価

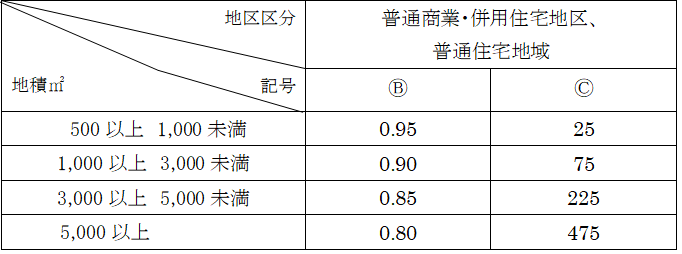

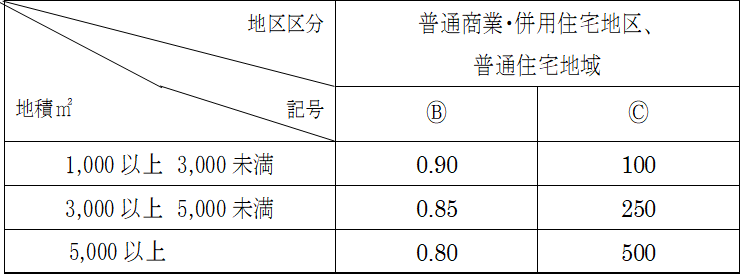

評価額=路線価×各種補正率(※1)×規模格差補正率(※2)×地積

※1 各種補正率:間口狭小、奥行長大、角地、二方路、不整形などの形状を考慮した補正率

※2 規模格差補正率:下記の算式により求めた補正率

規模格差補正率=(Ⓐ×Ⓑ+Ⓒ)/地積規模の大きな宅地の地積(Ⓐ)×0.8

上記の算式の「Ⓑ」及び「Ⓒ」は、地積規模の大きな宅地の所在する地域に応じて、それぞれ下表のとおりとなります。

イ 三大都市圏に所在する宅地

ロ 三大都市圏以外に所在する宅地

現行の「広大地の評価」では、地積が同じであれば、どんな形の土地であっても評価額は同じでしたが、改正後の「地積規模の大きな宅地の評価」では、正方形に近い綺麗な形の土地は、改正前の「広大地の評価」で算出した額より、評価額が高くなってしまいます。

この改正は、平成30年1月1日以後の相続、遺贈又は贈与により取得した土地に適用され、平成29年12月31日までの相続、遺贈又は贈与については、改正前の「広大地の評価」により評価されることになります。

多くのケースでは、現行の「広大地の評価」によって評価したほうが評価減できると思われますので、相続時清課税制度を活用して、現行の「広大地の評価」による評価額で、平成29年度中に推定相続人に贈与することを検討してみてはいかがでしょうか?

税理士法人CROSSROADでは、土地評価の試算をさせていただきますので、お気軽にご相談下さい。