家賃を「経費」に!役員社宅で実現する節税戦略

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

スタートアップの成長に向けたインセンティブ報酬について

税務

スタートアップは、イノベーションと社会課題解決の担い手として注目を集めています。我が国は2022年を「スタートアップ創出元年」と銘打ち各種政策が推進されています。今回は、スタートアップにとって有効とされるインセンティブ報酬について国が支援している内容も含めて解説いたします。

(参考:スタートアップの成長に向けたインセンティブ報酬ガイダンスについて(2025年2月 経済産業省公開))

そもそもスタートアップとは、ベンチャー企業の中でも特に『先進的な技術やアイデアを強みにゼロから挑戦する成長速度の速い企業』を指します。IT企業が多く集まるアメリカのシリコンバレーで使われはじめ、そのまま日本に入ってきました。

■スタートアップの意義

①経済成長の新たな担い手

②雇用創出において大きな役割

➂新たな社会課題を解決する主体としても重要な存在

スタートアップはゼロからの挑戦ですので必ずしも人材や資金で恵まれていません。

スタートアップに転職する人は、多くの場合は給与を下げて入社することになります。企業の理念や目的など給与以外の魅力に惹かれて入社する人もいるかもしれませんが、やはり金銭的な動機づけは大きいものです。そのため優秀な人材を獲得し、その後も高いモチベーションを維持するためにはストックオプション等のインセンティブ報酬が重要となります。

■ストックオプション等のインセンティブ報酬の目的

インセンティブ報酬制度には、「人材獲得」「将来の貢献への動機づけ・リテンション」「過去の報酬に対する報酬」の3つの目的があります。ストックオプションを何のために付与するのか、その会社にとっての目的を明確にすることが大切です。会社のフェーズ(成長度合い)や対象者(既存の従業員、中途社員)ごとに整理することも重要です。目的を明確にせず、あるいは従業員に正しく理解されないとインセンティブとして機能しないばかりか従業員の不安や不満のもととなる場合があるので注意が必要です。

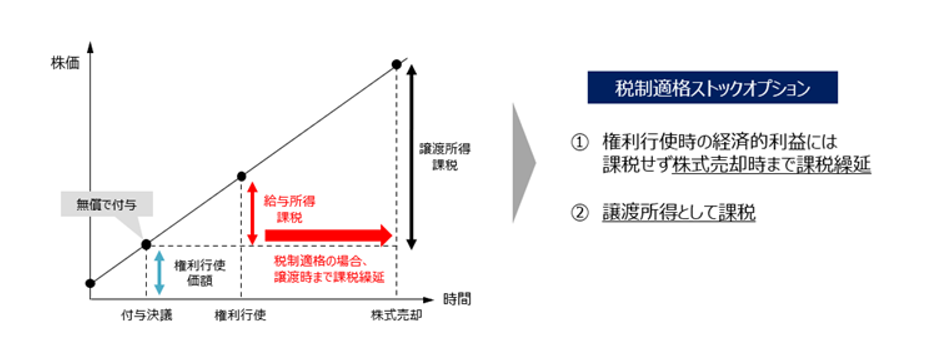

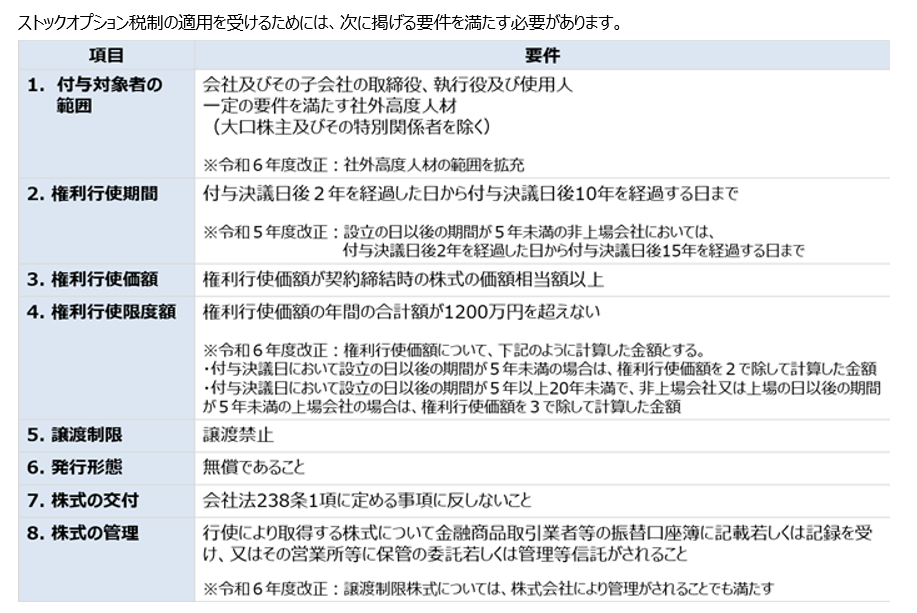

■ストックオプション税制

ストックオプション税制は、課税を繰り延べることによりストックオプションを活用しやすくするものです。

権利行使時の取得株式の時価と権利行使価額との差額に対する給与所得課税を株式売却時まで繰り延べ、株式売却時に売却価格と権利行使価額との差額を譲渡所得として課税する制度です。給与所得(最高税率約55%)ではなく、譲渡所得の税率約20%となるので税率も有利になる可能性があります。

令和6年度税制改正

①発行会社自身による株式管理スキームを創設

②年間権利行使価額の限度額を3,600万円へ引き上げ

➂社外高度人材への付与要件を緩和・認定手続の軽減

■まとめ

ストックオプションと似たものに従業員持株制度があります。ストックオプションは権利を付与された人しか利用できませんが、従業員持株制度は福利厚生の一環として位置づけられることが多く会社に制度さえあれば誰でも利用できます。いずれも従業員のモチベーションを高めることに寄与することは共通しています。会社が成長するためには優秀な人材の獲得と入社後の高いモチベーションの維持は欠かせません。どのような制度が自社に合っているか考えてみませんか?

ご不明点などがございましたら、ぜひ一度税理士法人CROSSROADへお気軽にご相談ください。