導入急増の宿泊税!宿泊者と宿泊施設がすべきこと

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

居住用賃貸建物の取得・譲渡にかかる消費税額の調整について

税務

令和2年度税制改正により、居住用賃貸建物の取得等にかかる消費税の仕入税額控除制度の制限が設けられました。居住用賃貸建物にかかる課税仕入等の税額については、仕入税額控除の対象としないこととされています。しかし、この制限を受けた居住用賃貸建物について、条件を満たす場合は仕入控除税額を調整することができます。今回は、取得した居住用賃貸建物を「課税賃貸用に転用した場合」と「他の者に譲渡した場合」に着目して、仕入控除税額の調整が可能な条件・その計算方法などについて触れていきたいと思います。

【概要】

・居住用賃貸建物の取得等にかかる仕入税額控除の制限

~居住用賃貸建物の取得等にかかる消費税の仕入税額控除制度の適正化~

税制改正以前は、居住用賃貸収入などの非課税売上により課税売上割合が低い場合において、一括比例配分方式を採用する法人が課税売上割合を高めることで、仕入税額控除の金額を多くできました。これを悪用し、意図的に建物等の売却を繰り返し、課税売上割合を引き上げ仕入税額控除の額を増やす事例が出てきてしまいました。

そこで、令和2年の税制改正によって、事業者が国内において行う居住用賃貸建物(住宅の貸付の用に供しないことが明らかな建物※1以外の建物であって、高額特定資産※2又は調整対象自己建設高額資産※3に該当するもの)にかかる課税仕入れ等の税額については、仕入税額控除の対象としないこととされました。

※1・・・建物全体が店舗であるもの、設備等の状況により住宅の貸付の用に供しないことが客観的に明らかであるものなど

※2・・・一の取引単位につき、課税仕入等にかかる支払対価の額(税抜)が1,000万円以上の棚卸資産又は調整対象固定資産

※3・・・他の者との契約に基づき、又は事業者の棚卸資産として自ら建設等をした棚卸資産で、その建設等に要した課税仕入れに係る支払対価の額の100/110に相当する金額等の累計額が1,000万円以上となったものをいいます。

・居住用賃貸建物の取得等にかかる消費税額の調整

「居住賃貸建物の取得等にかかる仕入税額控除の制限」の適用を受けた「居住用賃貸建物」について、以下の【消費税額調整の条件と計算方法】で述べるケースにおいては消費税額の調整を行なうことができます。

【消費税額調整の条件と計算方法】

・ケース1

第三年度の課税期間※1の末日にその居住用賃貸建物を有しており、かつ、

その住居用賃貸建物の全部または一部を調整期間※2に課税賃貸用※3に供した場合

これは、取得した課税期間の初日から3年後の課税期間の末日までの間(調整期間)に、全部または一部を消費税非課税の居住用から消費税課税の事務所等用に転用した場合と言い換えられます。

この場合には、次の算式で計算した消費税額を第三年度の課税期間の仕入控除税額に加算することができます。

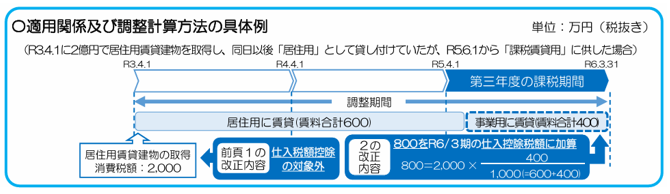

具体例は以下のとおりです。

この具体例について、計算に必要な情報は以下です。

①令和3年4月1日に2億円の居住用賃貸建物を取得(取得した際に支払っている消費税が2,000万円)

➁取得以後居住用として貸付を行なっている

➂令和5年6月1日から課税賃貸用に転用

④居住用として賃貸させていた期間の賃料の総額は600万円

⑤課税賃貸用として賃貸させていた期間の賃料の総額は400万円

この情報を算式に当てはめると、以下のようになります。

2,000×400/600+400=800(単位:万円)

よって、令和6年3月期の決算申告にて、800万円を仕入控除税額に加算することができます。

・ケース2

その居住用賃貸建物の全部又は一部を調整期間に他の者に譲渡した場合

この場合は、次の数式で計算した消費税額を譲渡した日の属する課税期間の仕入控除税額に加算することができます。

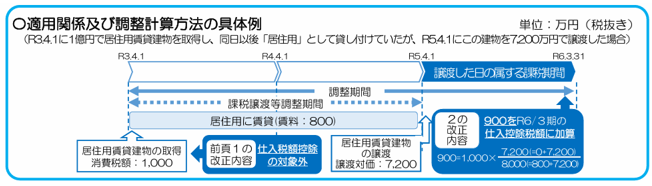

具体例は以下のとおりです。

この具体例について、計算に必要な情報は以下です。

①令和3年4月1日に1億円の居住用賃貸建物を取得(取得した際に支払っている消費税が1,000万円)

➁取得以後居住用として貸付を行なっている

➂令和5年4月1日に当建物を譲渡した(譲渡価格は7,200万円)

④居住用として賃貸させていた期間の賃料の総額は800万円

この情報を算式に当てはめると、以下のようになります。

1,000×0+7,200/800+7,200= 900(単位:万円)

よって、令和6年3月期の消費税申告において、900万円を仕入控除税額に加算することができます。

※1・・・居住用賃貸建物の仕入れ等の日の属する課税期間の初日以後3年を経過する日の属する課税期間

※2・・・居住用賃貸建物の仕入れ等の日から第三年度の課税期間の末日までの間

※3・・・非課税とされる住宅の貸付以外の貸付の用をいいます

※4・・・対価の額は税抜金額で、この対価の額について値引き等(対価の返還等)がある場合には、その金額を控除した残額で計算します。

※5・・・居住用賃貸建物の仕入れ等の日からその居住用賃貸建物を他の者に譲渡した日までの間をいいます。

参考・引用文献:r02kaisei.pdf

【終わりに】

このように、過年度に消費税非課税として処理をした建物について、条件を満たせば消費税額の調整が可能となります。

税理士法人CROSSROADでは、各法人に合った税制適用など、一社一社へきめ細かな対応をさせていただきます。

ご興味がございましたら、ぜひ一度CROSSROADグループへお気軽にご相談ください。