税務

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

外国法人へのサービス提供と消費税について

税務

最近、東京都が都営住宅等事業会計において、本来納付すべき消費税を長年にわたり支払っていなかったという報道がありました。税理士からの指摘で未納を把握していたものの、対応が遅れた点が問題視されています。消費税は多くの取引に関わる税であり、わずかな認識のずれや処理の誤りが、後に大きな負担となることがあります。特に「課税・非課税の判断」や「特例制度の適用」では誤りが生じやすいため、日頃から適切な資料整理と、税理士法人等への速やかな資料提出が大切です。

本コラムでは、判断を誤ると大きな税額負担が生じかねない「外国法人へのサービス提供と消費税の課税関係」についてご案内いたします。

【国内に支店などを有する外国法人との役務の提供について】

翻訳などの精度があがり、オンラインMTGやメッセージでのやりとりを通して、外国企業から受注を受ける企業が増えてきています。

また、インターネットを通して、外国に商品輸出やサービス提供などを始めた企業も多いのではないでしょうか?「外国企業・個人への売上に対して消費税はかからない」、ということは広く知られていますが、すべての取引が免税になるわけではありません

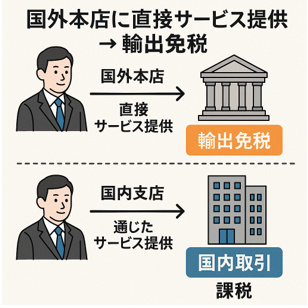

国外に本店を有する外国法人などに対する役務の提供(サービスの提供)は一般的には輸出免税の規定が適用され、消費税が免除されます。しかし、契約書の名義が外国法人であっても、その法人が日本国内に支店や出張所を有している場合、国内の支店等を通じて行った役務提供とみなされ、課税取引に該当します(消費税法第4条第1項)。

例えば、外国法人と日本国内のマーケティング情報を提供する契約を結んだ場合に、契約書は外国本店名義だとしても、商談などをその外国法人の日本国内営業所の人物とメールなどでやり取りしていれば、その契約にかかる取引は課税売上とされ、消費税が課せられます。

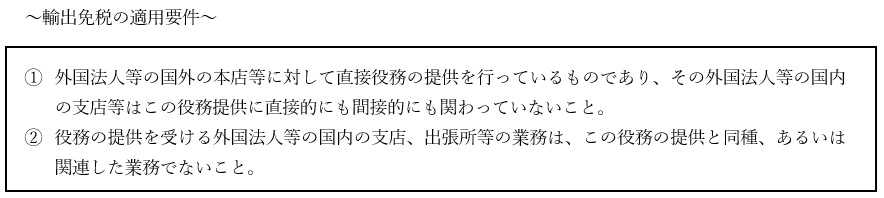

輸出免税の規定に当てはまる(消費税が課せられない)には、以下のような要件が必要になります。

税務調査に備えては、次のような資料を保存しておくことをおすすめします。

・契約書およびメール・チャット等のやり取り(スクリーンショットでも可)

・相手先の本店所在地が確認できる資料

・その外国法人に国内の営業所や支店が存在しないことを確認した記録(ヒアリングメモ等)

「国外取引だから消費税がかからない」と思い込んでいた取引が、後に課税取引と指摘されるケースもあるため注意が必要です。

【電気通信利用役務の提供に係る課税関係】

次に、電気通信利用役務の提供に係る消費税の課税関係についてご説明します。

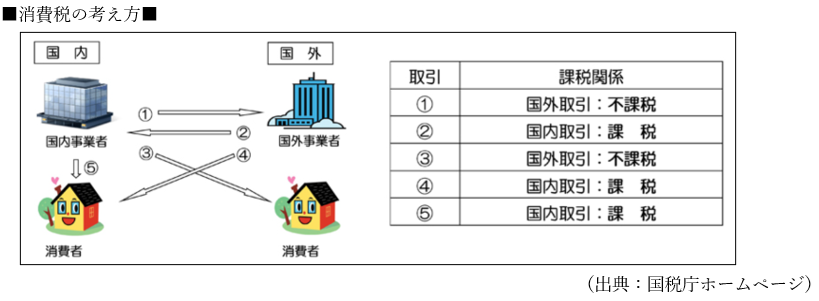

以下のような取引に関して、国内の事業者から国外事業者・消費者へサービス等を提供した場合は、輸出免税の規定ではなく、「国外取引」として不課税取引と判定されます。

~電気通信利用役務提供の具体例~

①電子コンテンツの配信

電子書籍、音楽、映像、ゲームなどをオンラインで配信するサービス

➁クラウドサービスの提供

オンラインでソフトウェアやデータベースを利用させる、またはデータの保存・処理を行うサービス

➂インターネット広告の提供

オンライン上で広告を掲載・配信するサービス などが対象になります。

国内の事業者から国外事業者・消費者へ電気通信利用役務サービス等を提供した場合では、①の国外取引:不課税取引となります。一方で、取引の形態によっては、前述の「外国法人への役務提供」として輸出免税取引に該当する場合もあります。つまり、同じ「国外向けサービス」であっても、課税・免税・不課税のいずれに該当するかは内容次第です。

また、まれなケースですが、消費税の納税義務の判定に用いる「課税売上高1,000万円超」の算定には、輸出免税売上高も含まれる点に注意が必要です。そのため、国内課税取引が1,000万円以下でも、輸出免税売上がある場合には課税事業者となる可能性があります。

逆に、「輸出免税取引」と思い込んでいた取引が実際は「国外取引(不課税)」であった場合、課税事業者の要件を満たさず、消費税還付を受けられない可能性もあります。

近年は適格請求書発行事業者(インボイス制度)の登録が進んでいるため、このようなトラブルは減少傾向にありますが、引き続き慎重な判断が求められます。

クラウドサービスの普及により、新しい形態の取引やサービスができていますが、税制もそれに対応するため、日々複雑さを増しています。

ご自身では判断が難しい税金のご相談、お悩み事があるときは、是非CROSSROADグループにご連絡ください。