税務

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

外国人取引の盲点:居住性判定が左右する「源泉徴収」と「消費税」の分水嶺

NEW 税務

グローバル化が加速する現代のビジネス環境において、海外のデザイナー、ライター、プログラマーへの業務委託や、外国籍役員の招聘、あるいは海外顧客へのサービス提供は、もはや日常的な光景となりました。

ここで多くの経営者が陥りがちな罠が、「相手が外国人(あるいは海外在住)なら、日本の源泉徴収や消費税は関係ない」という思い込みです。しかし、日本の税制における「居住性」の判定は、単なる国籍や現在の所在地だけで決まるものではありません。この判定を誤れば、支払側は多額の追徴課税を課され、受取側は手取り額が激変するという、極めて深刻な「地雷」を踏むことになります。

1.「非居住者」判定の厳密性と源泉徴収義務

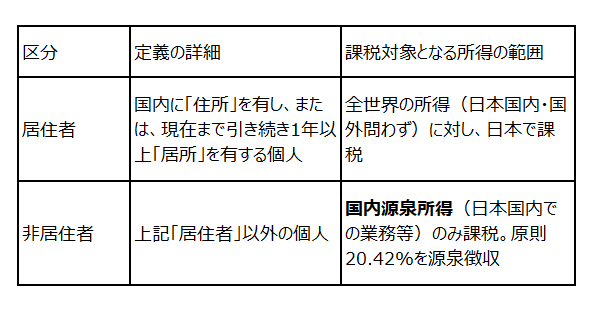

個人へ報酬を支払う際、最も警戒すべきは所得税の源泉徴収です。 国内居住者に対して、原稿料・講演料・士業報酬など一定の報酬については10.21%の源泉徴収が必要です。一方、相手が『非居住者』に該当し、かつその支払が『国内源泉所得』に当たる場合には、原則として20.42%の源泉徴収が必要となります。」

「海外に住んでいるから日本の税金はかからないはず」と考えるのは危険です。非居住者であっても、日本国内で行った役務提供に対する報酬や、役員報酬・使用料などのうち国内源泉所得に当たるものは、源泉徴収の対象となる可能性があります。

【所得税法における居住区分】

※注:居住者のうち、日本国籍がなく、過去10年以内に日本に住所等を有していた期間が5年以下である方は「非永住者」となり、課税範囲が限定されます。

【実務上の注意点:形式的な滞在日数だけでは決まらない居住性】

居住判定は、単純な滞在日数や住民票の有無だけで機械的に決まるわけではありません。

・「海外にいるが、居住者」とされる例: 現在は海外に滞在していても、日本に生活の拠点(家族や資産)を残している場合や、日本企業に勤務しつつ業務のために一時的に(1年未満の予定で)出国しているようなケース。

・「日本にいるが、非居住者」とされる例: 日本に一定期間滞在していても、生活の本拠が一貫して海外にあり、日本での滞在が短期・一時的なものにとどまる場合には、非居住者と判定されることがある。実際の判定は、住居、職業、資産の所在、家族の居住状況などの客観的事情を総合して行われる。

このように、実態に基づいた「生活の本拠」がどこにあるかの判断を誤ると、次に述べる追徴課税のリスクに直結します。

2.支払側に課される「源泉徴収義務」の重責

税務調査において源泉徴収漏れが指摘された場合、本来相手方が負担すべき税金を、支払側である貴社が「自腹」で肩代わりして納付することを余儀なくされます。 これに不納付加算税および延滞税が加算されるため、実質的なコストは想定を大幅に上回ることになります。

3.役務提供における消費税の注意点

消費税の取り扱いにおいても、「非居住者」はキーワードとなります。

非居住者に対する役務提供は、一般的に「輸出免税」が適用され、消費税が免除されます。しかし、以下のような例外には注意が必要です。

・国内支店等が関与する場合: 非居住者が日本国内に支店や出張所等を有しており、それらを通じて取引が行われる場合は、原則として免税は適用されず、国内取引として課税対象となります。

・国内にある資産に関するサービス: 日本国内にある資産の管理や譲渡に関する役務提供などは、相手が非居住者であっても免税の対象外です。

・国内で直接便益を受けるサービス:国内に所在する資産の運送・保管、国内における飲食・宿泊、その他国内で直接便益を受けるものなどは免税の対象外です。

4.徴収された税金の行方:外国人が辿る「申告」の道筋

差し引いた源泉税が、その後どうなるかを知っておくことは、取引先との良好な関係維持や条件交渉において不可欠な知識です。

・二重課税の解消: 日本と相手国との間で租税条約が締結されている場合や、相手国の税制上、外国税額控除等の適用が認められる場合には、日本で課された税額との二重課税が調整されることがあります。

・契約トラブルの回避: 源泉税をどちらが負担するか(手取り額の合意)が曖昧だと、後で「グロスアップ計算(引き前の総額に換算する計算)」による想定外のコスト増や、相手方の不満を招く原因となります。

企業の源泉徴収義務と、本人の申告手続きは、表裏一体の関係にあります。事前にこれらの仕組みを共有し、明確な契約条件を提示することが、健全な国際取引の第一歩となります。

まとめ:経営リスクを排除するために

海外取引における税務は、単なる事務処理の延長ではありません。取引ごとの送金や契約が、税務当局から「正しく法律を守っているか」を常に問われる、経営上の重要な判断の連続です。

不測の追徴課税を避け、適正なガバナンスを保つためには、取引の各フェーズにおいて以下の点を確認することが不可欠です。

・契約締結前:相手方の「居住実態」の精査(住所又は居所の有無)、および今後の滞在予定を把握し、税法上の区分を明確にします。

・送金実行前:「国内源泉所得」の該当性および税率の判定 支払内容が報酬か使用料かを峻別し、租税条約の届出書の要否を含めた正しい税率を確認します。

・証拠を残す:非居住者であることの客観的な証拠(入出国記録がわかる旅券の写しや、現地の居住者証明書など)を、個人情報保護に配慮した適切な方法で収集・保管しておきます。

国際税務の規律を正すことは、不確実なリスクを排除し、貴社のビジネスを加速させるための「強固な経営基盤」を築くことにほかなりません。