建設業における仕入税額控除の時期について

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

法人版事業承継税制について

税務

2009年に創設された事業承継税制は2018年に抜本的に改正され、さらに今年度の税制改正により、計画的な後継者への事業承継を促進すべくその適用要件の緩和及び拡充が行われました。

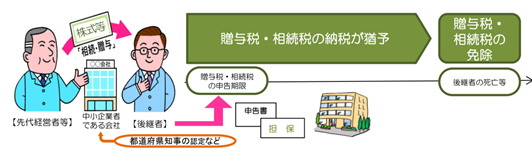

法人版事業承継税制は、後継者が経営承継円滑化法の認定を受けている非上場会社の株式を相続や贈与で引き継いだときに、一定の要件のもと、本来支払うべき多額の相続税や贈与税の納税を猶予する制度です。猶予された税金は、将来的に免除(「実質ゼロ」)されることを想定しています。

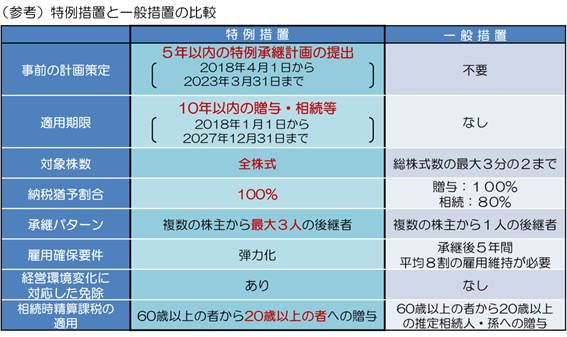

この法人版事業承継税制には、「一般措置」と「特例措置」の2つの制度があります。

<贈与税の納税猶予制度について>

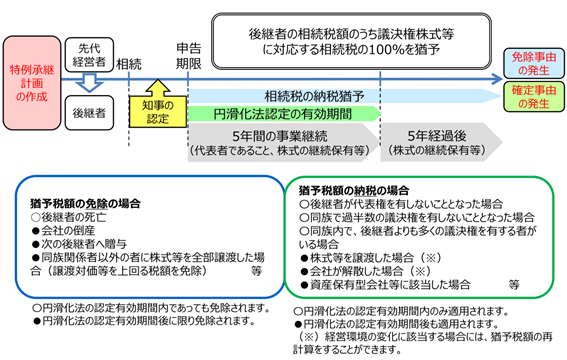

<相続税の納税猶予制度について>

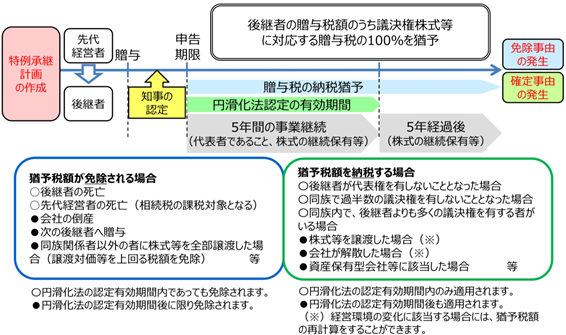

この制度は、対象となる贈与や相続を平成30年1月1日~令和9年12月31日の10年間限定とする特例制度です。また、適用を受けるためには、平成30年4月1日~令和5年3月31日の5年間に特例承継計画を策定して、都道府県知事に提出し「認定」を受ける必要があります。そのため、適用を受けるためには必ず令和5年3月までの間にアクションを起こすことが必要です。

事業承継税制の規定はとても複雑なため、適用に当たっては将来の影響も踏まえ、十分に時間をかけて検討することが必要であると考えます。また、特例承継計画の策定には認定経営革新等支援機関の所見が必要です。

申請にあたりましては認定支援機関である税理士法人CROSSROADまでお気軽にご相談ください。

(引用資料:国税庁 パンフレット、中小企業庁 納税猶予制度の概要)