業務改善助成金について

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

免税購入品に係る仕入税額控除の制限について

税務

令和6年度税制改正では、令和6年4月1日以後において、輸出物品販売場(免税店)で消費税が免除された物品(免税購入品)であることを知りながら、当該物品を仕入れた場合、その仕入れに係る消費税額については、仕入税額控除の適用を受けることができないこととされました。

この輸出物品販売場制度の見直しが行われた背景としては、以下のことがあげられます。

① 多額・多量の免税購入品が国外に持ち出されず国内での横流しが疑われる事例が多発

② 横流しを防ぐために、出国時に免税購入品を所持していない外国人旅行者を捕捉し即時徴収を行っても、

その多くが滞納となっている

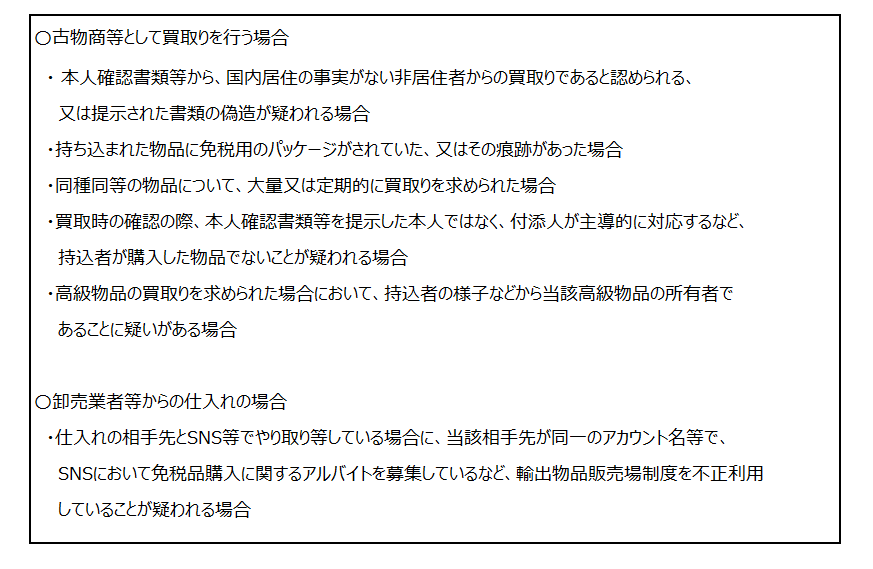

■ 仕入れ時に免税購入品と疑われる事例

古物商等において買取依頼のあった物品が免税購入品であるか否かの判断や、卸売業者等からSNS上などで仕入れる際に免税購入品と疑われる事例があります。

(国税庁「輸出物品販売場制度に関する消費税法改正等のお知らせ(令和6年5月)」より)

また、古物商等については、適格請求書発行事業者以外の者から買い受けた場合には、一定の事項が記載された帳簿のみの保存で仕入税額控除の適用を受けることが出来る特例が設けられていますが、免税購入品であることを知りながら行った課税仕入れについては、特例の適用の有無にかかわらず、仕入税額控除の適用を受けることができません。

■ 免税購入品と疑われる事例への対応

免税購入品であることが疑わしい場合の対策としては、以下の対応を取ることが考えられます。

・本人確認等を確実に行う

・物品の調達先など取引内容について仕入先に確認して記録を残す

・現金で買い取らず、本人の口座へ振込みする、

又は、疑わしい仕入れそのものを避けるといった対応も良いかと思います。

輸出物品販売場制度の見直しについては、国税庁HPに今後の方針が記載されています。

令和6年度税制改正の大綱において、「免税販売の要件として、新たに政府の免税販売管理システムを通じて取得した税関確認情報(仮称)の保存を求める」こととされ、これにより、出国時に税関において免税購入品の持ち出しが確認された場合に免税販売が成立する制度へ見直す方向性が明示されました。

なお、具体的な制度の詳細については、令和7年度税制改正において結論を得ることとされています。

(国税庁「輸出物品販売場制度に関する消費税法改正等のお知らせ(令和6年5月)」より)

今回ご紹介した内容について、ご不明点がございましたらお気軽に税理士法人CROSSROADへご連絡ください。