iDeCoの掛金上限が引き上げに!

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

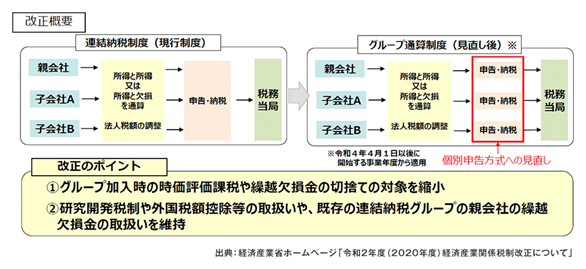

令和4年4月から「グループ通算制度」の適用が始まります

税務

令和2年度税制改正において、平成14年に創設された「連結納税制度」が廃止となり、いよいよ令和4年4月1日以後開始事業年度から,「グループ通算制度」へ移行します。

【制度概要】

企業グループ全体を一つの納税単位として親法人が申告納税を行う「連結納税制度」は、税額計算が煩雑なため税務調査後の修正・更正等に時間がかかり過ぎるなどといった問題点も多く、見直しが行われることになり「グループ通算制度」が創設されました。

完全支配関係にある企業グループ内の各法人を納税単位として、各法人が個別に法人税額の計算及び申告を行い、その中で、損益通算等の調整を行う制度です。併せて、後発的に修更正事由が生じた場合には、原則として他の法人の税額計算に反映させない仕組みとされています。

■申請について

すでに「連結納税制度」を導入している法人については、事前の申請などは特に必要なく「グループ通算制度」に移行されます。新たに「グループ通算制度」を導入する場合には事前の申請が必要となります。

原則としてグループ通算制度を適用する最初の(親法人の)事業年度開始日の3ヵ月前までに、親法人及び子法人全ての連名で承認申請書を提出します。※提出先は親法人の納税地の所轄税務署です。

■申請の却下ついて

国税庁長官は、提出された申請について、次のいずれかに該当する事実がある場合その申請を却下することができます。

・通算予定法人のいずれかが「グループ通算制度」申請を行っていない。

・その申請を行っている法人に、通算予定法人以外の法人が含まれている。

・その申請を行っている通算予定法人について、書類に隠蔽または仮装等の不実の記載がある。

■「グループ通算制度」への加入

原則として、新たに子法人がすでに通算承認を受けた親法人との間に完全支配関係を有することとなった場合、その子法人が親法人と完全支配関係を有することとなった日(以下、「加入日」)より通算承認があったものとみなされ、同日からその効力が生じます。

※令和4年度の大綱で一部見直しもありましたのでご紹介しておきます。

・離脱時の時価評価が帳簿価額1,000万円未満の営業権が時価評価となる。

・投資簿価修正が通算子法人の離脱時にその通算子法人の株式を有する各通算法人が、その子法人株式に関わる資産調整勘定等対応金額について計算した明細書を添付し、なおかつ書類を保存することで通算子法人の簿価純資産価額に資産調整勘定等対応金額の加算が可能になる。

・利子税の額相当する金額とし各通算法人間で授受される金額は通算税効果額から除外となる。

・支配関係5年継続要件の特例について適用除外の範囲が変更となる。

・認定事業適応法人の欠損金に損金算入の特例見直し。

・外国税額控除の進行年度調整措置について、一定の要件に税務当局は調査結果を説明するなどの見直し。

「連結納税制度」は複雑で事務負担等も多い割に享受できるメリットもそれほど大きくないかと採用を見送っていた企業も、「グループ通算制度」に移行するのをきっかけに導入を検討することもあると思います。

「グループ通算制度」への移行をお考えの経営者様は、税理士法人CROSSROADへご相談ください。