建設業における仕入税額控除の時期について

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

認知症対策としての「家族信託」について

税務

世界で最も高齢化を迎えている日本において、親の認知症を心配するご家族が増えています。

認知症になったら財産管理はどうなるのでしょうか?

財産管理についてよくある心配ごとは、例えば以下のような場合です

・本人の意思確認ができないと定期預金の解約ができない。

・不動産(土地・建物)の売却ができない。

・契約行為(賃貸借・発注など)が原則できない。

この場合、先ずは成年後見制度を検討される方が多いと思いますが、成年後見人になるのは家庭裁判所が選任する司法書士や弁護士などでありご家族が選任されることは原則ありません。そこで、注目されているのが認知症対策としての「家族信託」です。

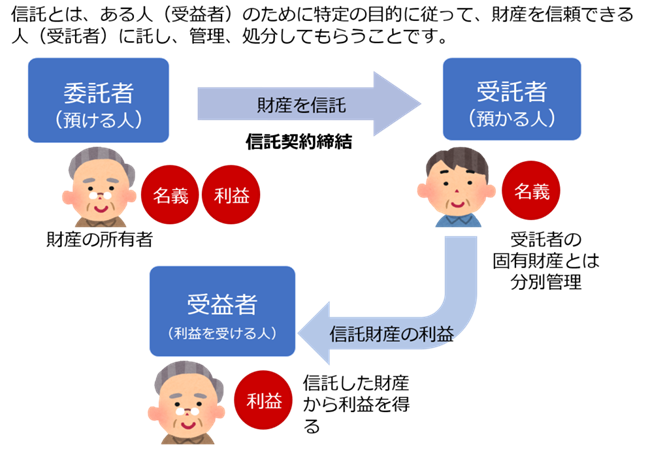

<仕組みの例>

・委託者(財産を信託する人) ⇒ 親(父)

・受託者(財産を信託される人)⇒ 子(長男)

・受益者(利益を享受する人) ⇒ 親(父)

<内容>

家族信託は、一般的に司法書士がご本人様から相続の想いを詳しくお伺いして、信託契約書を作成します。その後、公証役場で公証人と内容確認(約30分)をして「家族信託契約書」が完成します。

なお、家族信託は、「委託者=受益者」のため贈与税や不動産取得税は課税されませんし、自益信託(委託者=受益者)の場合には、信託契約時に税務署への書類提出も不要です。

また、委託者(親)の死亡後、受託者(長男)が信託財産を相続する契約内容を明記できるため、財産の承継先を指定できる「遺言」と同じ機能を合わせ持っています。遺言は生前には効力が生じないため認知症対策にはなりませんので、是非、認知症がご心配の方は家族信託をご検討ください。

税理士法人CROSSROADでは、「家族信託」を含む総合的な遺産分割対策・相続税対策・相続税申告などを行っております。

提携先の弁護士や司法書士のご紹介も承っておりますので、お気軽にご相談ください!