業務改善助成金について

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

100%グループ法人内の貸倒引当金繰入が計上不可に

税務

令和2年度税制改正において連結納税制度が廃止され、令和4年4月1日以降開始事業年度からはグループ通算制度が適用されています。

グループ通算制度の開始に伴い、完全支配関係にある法人への金銭債権に対する貸倒引当金の設定は税務上認められなくなりました。

今回は、改めて貸倒引当金制度の概要とその改正内容をお伝えいたします

1.グループ通算制度について

平成14年に創設され、これまで適用されてきた「連結納税制度」は、親法人がグループ全体を一つの納税単位として申告納税を行う、という制度でしたが、問題点も多く新たにグループ通算制度が創設されました。詳しくは以下リンクにてご確認ください。

http://www.crossroad.or.jp/column/1473/

2.グループ通算制度創設に係る影響について

グループ通算制度の創設にともなって、貸倒引当金の対象となる金銭債権から「完全支配関係がある他の法人」に対して有する金銭債権が除外されました。

また、グループ通算制度を適用していない企業グループとの中立性・公平性の観点から、グループ通算制度適用の有無にかかわらず完全支配関係にある法人に対する金銭債権は貸倒引当金の対象外となります。(法人税法52条9項2号)

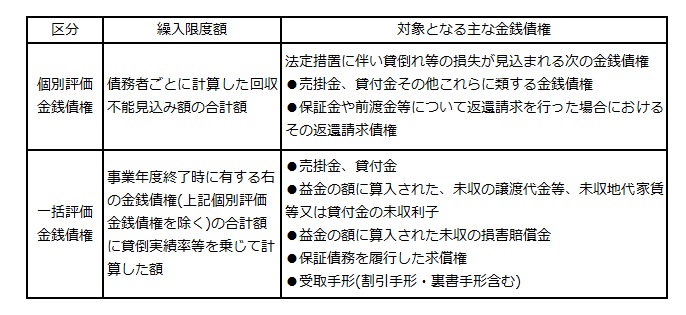

3.貸倒引当金の繰入限度額について

法人税法では、貸倒引当金について、設定できる法人の範囲や上限額を定めています。

4.完全支配関係について

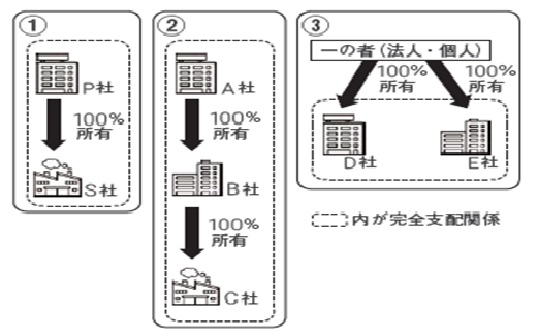

完全支配関係とは一の者が法人の発行済株式等の全部を直接若しくは間接に保有する一定の関係(下図①②参照)又は一の者との間にその一定の関係がある法人相互の関係(下図③参照)をいいます。

これまで完全支配関係にある法人に対して貸倒引当金を設定してきた場合には、改正税法の適用後、初めての事業年度での戻入額と繰入額との差額が大きくなる可能性がありますのでご注意ください。

その他、グループ通算制度については、税理士法人CROSSROADまでご相談ください。