iDeCoの掛金上限が引き上げに!

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

固定資産の修理や交換時の修繕費と資本的支出の見分け方

税務

保有している固定資産について修理や改良等をした場合に、【修繕費】となるのか【資本的支出】として資産になるのか判断に迷うことがあると思います。今回は、その違いなどについてご説明いたします。

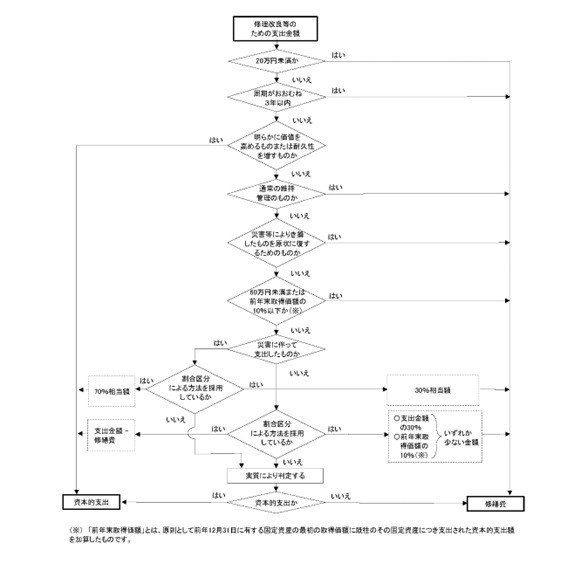

固定資産の修理・部品の交換や改良などをした場合、基本的には次のように区分します。

【修繕費】 通常の維持管理や原状回復のために要したと認められる部分の金額

【資本的支出】 価値を高め、又はその耐久性を増すこととなると認められる部分の金額

(例)建物の避難階段取り付けなど、物理的に付け加えた部分の金額

用途変更の為の模様替えなど、改装等に直接要した金額

ただし、資本的支出の要素があっても

・一つの修理・改良等の金額が20万円未満

・おおむね3年以内の期間を周期として行われる

ものについては、修繕費として損金経理することが認められています。

また、資本的支出か修繕費かが明らかでない場合、

・60万円未満

・前期末における取得価格の10%以下

のいずれかに該当するときも修繕費として損金経理をすることができます。

また、災害により被害を受けた固定資産の修理・改良等については、次の特例があります。

① 原状回復のために支出した費用は、修繕費に該当

② 被災前の効用を維持するために行う補強工事、排水・土砂崩れ防止等のために支出した費用について、法人が修繕費としているときは、認められる。

③ 支出した費用のうち、資本的支出か修繕費かが明らかでないものがある場合、法人がその金額の30%相当額を修繕費、残額を資本的支出としているときは、認められる。

最後に、令和5年10月から導入されるインボイス制度に関係するシステム修正費用の取り扱いについてもご紹介いたします。こちらは国税庁HPに問い合わせがあった事例が記載されています。

〇プログラムの修正内容

① 現行の請求書等のフォーマットに登録番号、軽減税率の対象品目である場合はその旨、税率ごとに合計した対価の額(税抜き又は税込み)、適用税率及び消費税額等を追加

② 積上げ計算方式による仕入税額の計算に対応するため、集計方法などの税額計算の要素につきインボイス制度に対応する仕様変更等

上記の修正内容に対して、国税庁は

「システムに従来備わっていた機能の効用を維持するために必要な修正を行うものであることが作業指図書等から明確である場合には、新たな機能の追加、機能の向上等に該当せず、これらの修正に要する費用は修繕費として取り扱われる」と述べています。

また、現状の効用の維持等に該当しない資本的支出として次の2つがあげられています。

・受発注システム上で受領し、又は取り込んだ請求書に記載された取引先の登録番号と国税庁の適格請求書発行事業者公表サイトに公表されている情報を自動で照合し、確認する機能を新たに搭載するもの

・これまでシステムで作成した請求書等を紙媒体で出力し交付していたものを、電子交付まで自動で行えるよう仕様変更するもの

ただし、資本的支出に該当する場合であっても、修繕費とすることが出来る場合もありますので、ご注意ください。

修繕費と資本的支出の区分について、フローチャートがありますので、ご参照ください。

会計処理など、お困りのことがございましたら税理士法人CROSSROADまでお気軽にご相談ください。

(出典:国税庁HP)

https://www.nta.go.jp/law/tsutatsu/kihon/hojin/07/07_08.htm

「消費税のインボイス制度の実施に伴うシステム修正費用の取り扱いについて」https://www.nta.go.jp/law/joho-zeikaishaku/hojin/shouhizei_invoice/index.htm