iDeCoの掛金上限が引き上げに!

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

インボイス制度に向けて~タクシー代と仕入税額控除について~

税務

2023年10月からインボイス制度が開始します。

開始後のインボイスを登録していない個人タクシー利用した際、タクシー代にかかる消費税の控除ができません。

ですが、旅費規定の金額の範囲内であれば「出張旅費特例」により、出張の際に個人タクシーを利用しても仕入税額控除が認められます。どのような場合に、仕入税額控除が認められるのかについて解説します。

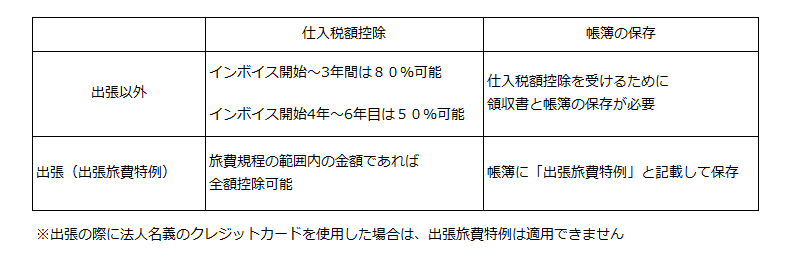

■従業員が出張以外で、インボイスを登録していない個人タクシーを利用した場合

インボイス制度開始後、6年間は経過措置が適用できます。経過措置期間はタクシー代にかかる消費税は従業員と会社で精算するタクシー代は領収書と帳簿の保存により

開始後3年間は80%、その後3年間(4~6年目)は50%の控除が可能となります。

6年目以降は全額について仕入税額控除をすることができません。

■従業員が出張で、インボイスを登録していない個人タクシーを利用した場合

旅費規程を定めており、旅費規程に基づく範囲の額であれば、従業員と会社で精算するタクシー代は帳簿に「出張旅費特例」と記載して保存すればタクシー代にかかる消費税は、全額について仕入税額控除をすることができます。

■帳簿の記載方法について

帳簿の記載方法については弊社コラム2023.07.04 インボイス制度と通勤手当・立替経費についての※2をご参照ください。

http://www.crossroad.or.jp/column/1859/

■法人のクレジットカード使用時、出張旅費特例が適用できるかについて

法人名義のクレジットカードでタクシー代を払った場合、会社と従業員の間で金銭の授受がされず、会社の銀行口座から費用が引き落とされるため、出張旅費特例を適用することができません。

法人名義のクレジットカードを使用した場合、仕入税額控除を受けるためには決済先から交付されるインボイスの保存が必要となります。

まとめ

当社グループには、社会保険労務士法人もございます。

インボイス・旅費規程の作成についてのご相談は、ぜひCROSSROADグループへご相談ください。