業務改善助成金について

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

輸入時のアンダーバリュー取引について

税務

財務省貿易統計によると、2022年の日本の輸出入総額は、輸出が約98兆1,736億1千万円、輸入が約118兆5,031億5千万円で、輸出入ともに1950年以降過去最多となりました。

そこで今回は、巷で横行しているアンダーバリュー取引についてご紹介いたします。

輸入貨物には関税や消費税がかかります。その関税や消費税はCIF価格(卸売価格、運賃、保険料、その他加算要素を加算した合計額)を元に計算されます。

この実際の価格よりも安い価格で税関に申告し、関税や消費税を安く抑えようとする取引がアンダーバリュー(Under Value)取引といわれるものです。

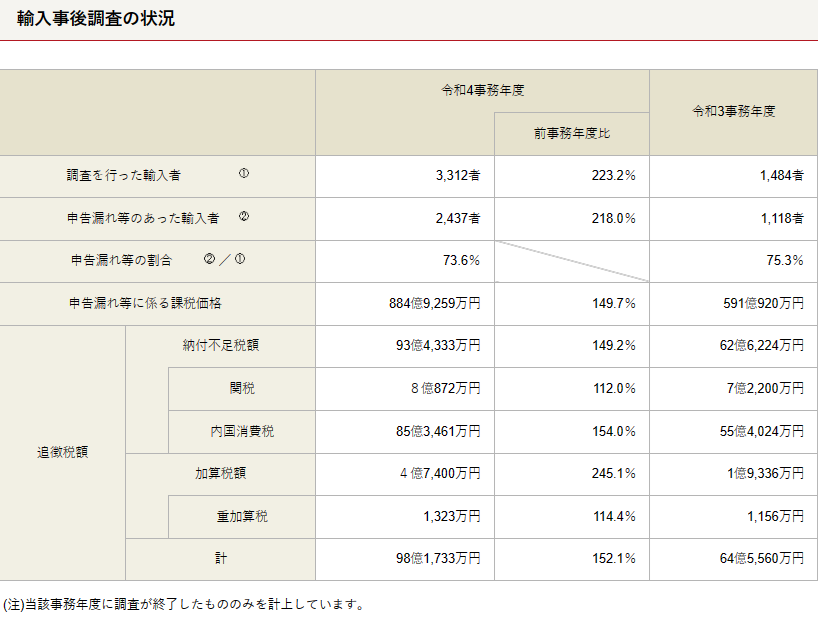

財務省によると、令和4事務年度に輸入者に対して行われた税関の事後調査は約3千者で、申告漏れ等に係る追徴税額は約98億1千万円(前事務年度比152.1%)となり、主な申告漏れ等の事例としてアンダーバリュー取引が指摘されました。

税関が行う事後調査とは、輸入業者の場合、輸入された貨物に係る申告・納税が適正に行われているか否かを調査するために税関職員が個別に訪問し、帳簿や書類等の確認を行う調査のことをいいます。

(出典:財務省 輸入事後調査の状況等)

輸入申告者については、次の帳簿書類の保存が義務付けられています。

(1)帳簿

・記載事項:品名、数量、価格、仕出人の氏名(名称)、輸入許可年月日、許可書番号(必要事項が網羅されている既存帳簿、仕入書等に必要項目を追記したものでも可)

・保存期間:7年間(輸入許可の日の翌日から起算)

(2)書類

・輸入許可貨物の契約書、仕入書、運賃明細書、保険料明細書、包装明細書、価格表、製造者又は売渡人の作成した仕出人との間の取引についての書類その他税関長に対して輸入の許可に関する申告の内容を明らかにすることができる書類

・保存期間:5年間(輸入許可の日の翌日から起算)

(3)電子取引情報の電磁的記録

・電磁的記録の内容:電子取引(いわゆるEDI取引、インターネット等による取引、電子メール等により取引情報を授受する取引)を行った場合における当該電子取引の取引情報(貨物の取引に関して授受する契約書、仕入書等に通常記載される事項)

・保存期間:5年間(輸入許可の日の翌日から起算)

事後調査の過程において悪質な輸入者であることが判明した場合、脱税事件として告発されることもあります。

安易な考えでアンダーバリュー取引を行った結果、取引先の信用を失ってしまう…ということにもなりかねませんので、アンダーバリュー取引は絶対に行なわないようにしましょう。

今回ご紹介した内容について、ご不明点がございましたらお気軽に税理士法人CROSSROADへご連絡ください。