iDeCoの掛金上限が引き上げに!

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

中小企業省力化投資補助事業の追加情報について

税務

「中小企業省力化投資補助事業」の公募要領、補助対象として登録された製品カテゴリの一覧が3月29日に発表されました。今回は、公募要領の内容(補助対象事業者・事業実施の流れ・採択における要件)と製品カテゴリについてご説明いたします。

1.補助対象事業者

補助対象事業者は、交付申請時点において日本国内で法人登記等がされ、日本国内で事業を営む中小企業等が対象となります。具体的な内容は以下の通りです。

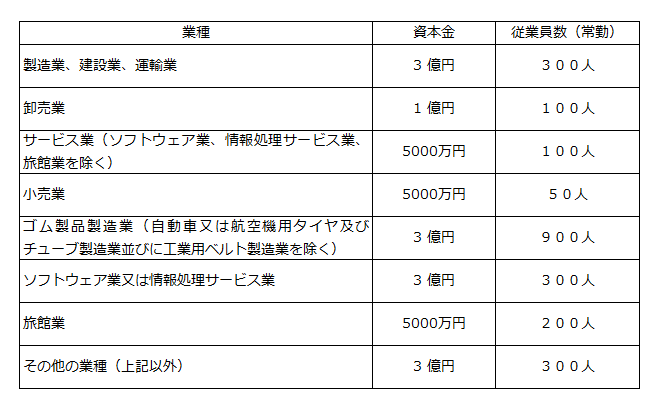

(1)中小企業者(組合関連以外)

資本金又は従業員数(常勤)が下表の数字以下となる会社又は個人であること。ただし、資本金は、資本の額又は出資の総額をいう。

また、常勤従業員は、中小企業基本法上の「常時使用する従業員」をいい、労働基準法第20条の規定に基づく「予め解雇の予告を必要とする者」と考えられます。これには、日々雇い入れられる者、2か月以内の期間を定めて使用される者、季節的業務に4か月以内の期間を定めて使用される者、試みの使用期間中の者は含まれません。

(2)中小企業者(組合・法人関連)

中小企業者とは、中小企業等経営強化法第2条第1項第6号~第8号に定める法人(企業組合等)であり、下記にある組合等に該当する法人をいいます。なお、該当しない組合や財団法人(公益・一般)及び社団法人(公益・一般)、医療法人及び法人格の無い任意団体は補助対象となりません。

①企業組合

②協業組合

③事業協同組合、事業協同小組合、協同組合連合会

④商工組合、商工組合連合会

⑤商店街振興組合、商店街振興組合連合会

⑥水産加工業協同組合、水産加工業協同組合連合会

⑦生活衛生同業組合、生活衛生同業小組合、生活衛生同業組合連合会

その直接又は間接の構成員の3分の2以上が、5,000 万円(卸売業を主たる事業とする事業者については、1 億円)以下の金額をその資本金の額若しくは出資の総額とする法人又は常時 50 人(卸売業又はサービス業を主たる事業とする事業者については、100 人)以下の従業員を使用する者であるもの。

⑧酒造組合、酒造組合連合会、酒造組合中央会、酒販組合、酒販組合連合会、酒販組合中央会

(酒造組合、酒造組合連合会、酒造組合中央会の場合)その直接又は間接の構成員たる酒類製造業者の3分の2以上が、3 億円以下の金額をその資本金の額若しくは出資の総額とする法人又は常時 300 人以下の従業員を使用する者であるもの。(酒販組合、酒販組合連合会、酒販組合中央会の場合)

その直接又は間接の構成員たる酒類販売業者の3分の2以上が、5,000 万円(酒類卸売業者については、1億円)以下の金額をその資本金の額若しくは出資の総額とする法人又は常時 50 人(酒類卸売業者については、100 人)以下の従業員を使用する者であるもの。

⑨内航海運組合、内航海運組合連合会

その直接又は間接の構成員たる内航海運事業を営む者の3分の2以上が 3 億円以下の金額をその資本金

の額若しくは出資の総額とする法人又は常時 300 人以下の従業員を使用する者であるもの。

⑩技術研究組合

直接又は間接の構成員の3分の2以上が上記(1)に該当するもの、企業組合、協同組合であるもの。

(3)「中小企業者等」に含まれる「中小企業者」以外の法人

次のいずれかに当てはまる者が補助対象となります。

①以下全ての要件を満たす特定非営利活動法人(NPO 法人)

ⅰ)広く中小企業一般の振興・発展に直結し得る活動を行う特定非営利活動法人であること。

ⅱ)従業員数が300人以下であること。

ⅲ)法人税法上の収益事業(法人税法施行令第5条第1項に規定される34事業)を行う特定非営利活動法人であること。

ⅳ)認定特定非営利活動法人ではないこと。

ⅴ)交付決定時までに補助金の事業に係る経営力向上計画の認定を受けていること。

②以下全ての要件を満たす社会福祉法人

ⅰ)「社会福祉法」第32条に規定する所管庁の認可を受け設立されている法人であること。

ⅱ)従業員数が300人以下であること。

ⅲ)収益事業の範囲内で補助事業を行うこと。

2.事業実施の流れ

補助金の交付に当たっての、全体フローは以下の通りです。

(1)事前準備(事業計画の策定)

公募要領を熟読の上、中小企業等は省力化製品及び販売事業者をカタログから選択します。中小企業等と販売事業者は共同で事業計画の策定を行う必要があります。

(2)交付申請

中小企業等と販売事業者は共同事業体としての取り決めに同意した上で、公募期間内に申請受付システムを通じて交付申請を行います。このとき提出する中小企業等の決算・賃金に関する情報は、その時点で期末を迎えている直近1年間の事業年度の値を用います。

(3)採択通知および交付決定

中小機構による審査を経て、採択事業者を決定します。本事業においては、採択と同時に交付決定が行われ、補助事業者は申請受付システムを通じてその通知を受けます。

(4)補助事業期間

交付決定日から原則12か月以内を補助事業期間とし、この間に補助事業を実施し、実績報告の提出をもって補助事業期間が終了します。

(5)補助額の確定及び補助金の支払い

実績報告を受け、事務局において補助額の確定を行います。補助額の確定後、補助事業者は事務局に対して支払請求を行うことで補助金が支払われます。

(6)効果報告期間

補助事業終了後、毎年度4月から6月までに効果報告を行う必要があります。このとき提出する補助事業者の労働生産性、賃金等に関する情報は、その時点で期末を迎えている直近1年間の事業年度の値を用いるものとします。交付決定を受けてから、補助事業が終了し、3回目の効果報告を提出するまでを、(1)で策定する事業計画期間とし、この報告をもって2-1.(2)①の労働生産性の向上に係る目標の達成状況が評価されます。

なお、効果報告期間は5年間(5回目の効果報告を行うまで)であり、期限までに効果報告が提出されなかった場合、交付決定が取り消されることがあります。

(7)財産管理期間

補助事業により取得する資産についてはその処分に制限が課されるため、補助事業の終了後又は効果報告

期間の終了後であっても、法定耐用年数を経過するまでの間は省力化製品の適切な管理を行う必要があります。

3.採択における要件

① 補助対象事業の要件

(1)導入する省力化製品に紐付けられた業種のうち少なくとも1つ以上が、補助事業者の営む事業の業種と合致すること。

(2)カタログに登録された価格以内の製品本体価格・導入経費を補助対象として事業計画に組み込むこと。なお、補助額の範囲外で、自費により経費を追加することは認められる。

(3)労働生産性の向上目標を設定し、その実現に向けて取り組むこと。

※労働生産性の向上目標は、補助事業終了後3年間で毎年、申請時と比較して労働生産性を年平均成長率(CAGR)3.0%以上向上させる事業計画を策定し、採択を受けた場合はそれに取り組まなければならない。

(4)賃上げの目標を設定し、その計画を従業員に対して表明するとともに、その実現に向けて取り組むこと。

※賃上げの目標は、(a)事業場内最低賃金45円以上増加させること、(b)給与支給総額6%以上増加させること。

(5)省力化製品を登録されている業種・業務プロセス以外の用途に供する事業ではないこと。

(6)労働生産性の向上に係る目標を合理的に達成することが可能な事業計画に沿って実施されること。

(7)効果報告期間が終了するまでの間、省力化製品の導入を契機として、自然退職や自己都合退職によらない従業員の解雇を積極的に行わないこと。

(8)補助額が500万円を超える場合、付保割合が補助率(1/2)以上である保険又は共済(補助金の交付対象である施設、設備等を対象として、自然災害による損害を補償するもの)への加入を行うこと。

(9)既に所有する製品の置き換えを行うものでは無いこと。

(10)GビズIDプライムを取得していること。

② 補助対象事業者の要件

(1)人手不足の状態にあることが確認できること。

(2)全ての従業員の賃金が最低賃金を超えていること。なお、最低賃金額は交付申請を行った日及び実績報告を行った日の最低賃金を基準とする。

厚生労働省HP

(https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/roudoukijun/minimumichiran/)の地域別最低賃金額を参照すること。

(3)交付申請時点において日本国内で法人登記等がされ、日本国内で事業を営む法人または個人であること。

(4)以下に記載の補助金等の重複に該当しないこと。

【1】過去に本事業の交付決定を受けた事業者

【2】過去に中小機構の「ものづくり・商業・サービス生産性向上促進補助金」の交付決定を受け、それから10ヶ月を経過していない事業者

【3】過去3年間に、2回以上、中小機構の「ものづくり・商業・サービス生産性向上促進補助金」の交付決定を受けた事業者

【4】中小機構の「事業再構築促進補助金」に採択された事業者であって、その補助対象である事業に用いるための機器を本事業で導入する事業者

【5】観光庁の「観光地・観光産業における人材不足対策事業」により設備投資に対する補助金の交付決定を受けた事業者、あるいはその申請を行っている事業者

【6】その他の国庫及び公的制度からの二重受給

【7】本事業の製造事業者、販売事業者に該当する場合

(5)4.①に記載の「補助対象事業の要件」に合致する事業を行うこと。

(6)公募要領等に記載された内容を遵守すること。

(7)(販売事業者は、)製品の納入やサポートに責任をもち、別途公開する「省力化製品販売事業者登録要領」に記載の事項を遵守すること。

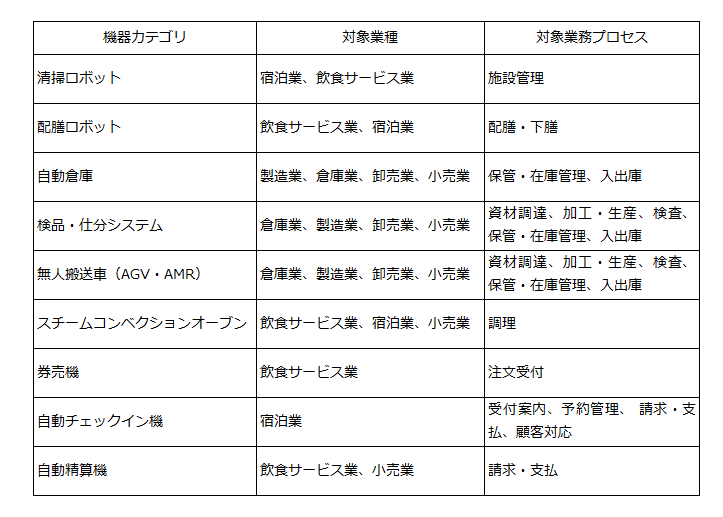

4.製品カテゴリ

補助の対象として登録された省力化製品カテゴリの一覧です。

5.おわりに

今回は、中小企業省力化投資補助事業の公募要領と製品カテゴリについてご紹介しました。

人手不足が深刻な問題となっている昨今において、地方では人材を確保すること自体が難しい問題となっている中で、中小企業省力化投資補助事業は人手不足の解消だけでなく、IoTやロボットなどの導入により企業の生産性を高めることが可能になります。弊社では中小企業省力化投資補助事業だけでなく、様々な補助金の申請代行も承っているほか、弊社グループの株式会社ZERO ONEでは、DXコンサルティングやBPO(アウトソーシング)によって、お客様のバックオフィス業務の効率化や人材不足解消の支援を承っています。

ぜひ、CROSSROADグループにお問い合わせください。