賃上げ時代を生き抜く「損益分岐点」の再定義

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

定額減税について

税務

令和6年度税制改正に伴い、令和6年分所得税について定額による所得税の特別控除(定額減税)が6月1日以後の最初の給与等の源泉徴収税額から実施されることになります。1人あたり所得税は3万円・住民税は1万円減税されます。

■背景

過去にも1998年に定額減税、1999年には定率減税などがあり、今回の定額減税はデフレ脱却・消費拡大などの好循環を実現するためと言われていますが、昨今の物価高に賃上げ等が追い付いていないために苦しむ国民の負担感を緩和する一時的な措置として行われます。

■対象者

令和6年分所得税を納税する居住者(※1)で、令和6年分の合計所得金額が1,805万円以下の人で、

給与収入のみ場合は年収が2,000万円以下(※2)の人が対象となります。

※1「居住者」とは、国内に住所を有する個人、または現在まで引き続いて1年以上居所を有する個人

※2 所得金額調整控除の適用を受ける場合は年収が2,015万円以下

■定額減税の実施方法

給付金を支給するというものでないため、会社ごとに給与計算担当者さまによる定額減税に対応した経理処理が必要となります。

【所得税の場合】

①同一生計配偶者の確認

対象者と生計を一にする配偶者で、合計所得金額が48万円以下の人

②扶養親族の数の確認

所得税法上の扶養親族に加えて、16歳未満の扶養親族も含まれます。

(計算例)

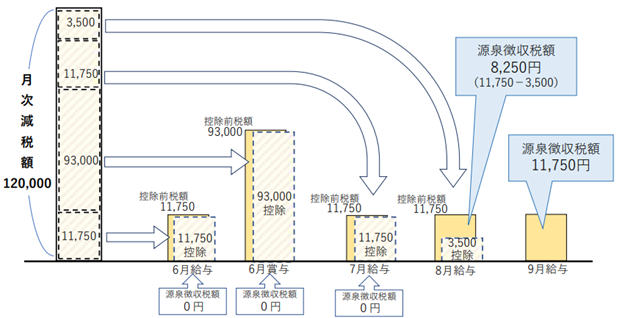

同一生計配偶者と子2人(扶養親族)の場合、減税額は、30,000円×(本人+3人)で120,000円

最初に支払う6月給与の源泉所得税が11,750円の時、まずは6月給与で控除をします。控除しきれなかった分を以後に支払う6月賞与、7月給与、8月給与…と順次控除していき、控除し終えると従来の方法で源泉徴収税額を算出します。

(引用)国税庁「給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた」

③年末調整における注意点

給与支払者は年間の所得税額を計算する際は、適用対象者を扶養状況など再確認し、月次で適用した減税額との差異を調整することになります。

【住民税の場合】

5月頃に各市区町村から定額減税分が反映された納付書が届きます。

・特別徴収の場合

6月給与には加味されず、7月給与~翌年5月給与の11ヶ月で分割して控除されていますので、決定通知書通りの額を給与から天引きしてください。

・普通徴収の場合

定額減税前の税額をもとに算出した第1期分の税額から減税し、第1期分から減税しきれない場合は、第2期分以降の税額から順次減税します。

給与所得者以外の公的年金受給者や事業所得者の方々にも定額減税の適用はございます。

さらに詳しくお知りになりたい方は税理士法人CROSSROADにご相談ください。