iDeCoの掛金上限が引き上げに!

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

中小企業省力化投資補助事業(一般型)の第1回公募要領について

税務

今回は、中小企業省力化投資補助事業(一般型)の第1回公募要領についてご説明いたします。中小企業省力化投資補助事業(一般型)は、人手不足に悩む中小企業等がIoT・ロボット等の人手不足解消に効果がある設備を導入するための経費についての補助金です。

[1] 補助対象者について

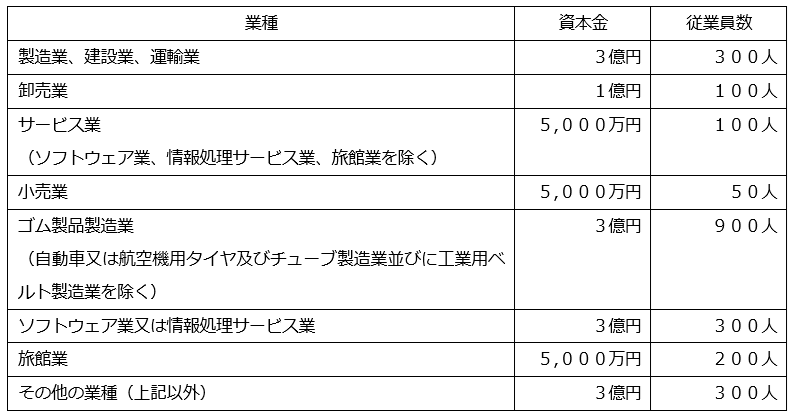

補助対象者の要件は、①中小企業者(組合関連以外)、②中小企業者(組合関連)、③小規模企業者・小規模事業者、④特定事業者の一部、⑤特定非営利活動法人、⑥社会福祉法人の6つがあります。今回は弊社の顧問先様で多い、①中小企業者(組合関連以外)、③小規模企業者・小規模事業者について要件を記載いたします。

1. 中小企業者(組合関連以外)

中小企業者(組合関連以外)の要件は以下の通りです。

資本金又は従業員数(常勤)が表の数字以下となる会社又は個人であること。

(中小企業等経営強化法第2条第1項に規定するものを指す。)分類については産業分類の改訂に準拠します。

2. 小規模企業者・小規模事業者

・小規模企業者・小規模事業者は、常勤従業員数が、製造業その他・宿泊業・娯楽業では20人以下、卸売業・小売業・サービス業では5人以下の会社又は個人事業主をいいます。

・小規模事業者の補助率は2/3ですが、補助金交付候補者としての採択後、交付決定までの間に小規模企業者・小規模事業者の定義からはずれた場合は、補助率1/3~1/2に変更となります。

・また、交付決定後における従業員数の変更も同様であり、確定検査において労働者名簿等を確認しますので、補助事業実施期間終了までに定義からはずれた場合は補助率2/3から1/3~1/2へ計画変更となります。特定非営利活動法人は、従業員が20人以下の場合、補助率が2/3になります。

[2]基本要件について

基本要件は、以下の要件を全て満たす3年~5年の事業計画を策定することとなります。

①労働生産性の年平均成長率+4.0%以上増加

・労働生産性の算式

(付加価値額)=(営業利益)+(人件費)+(減価償却費)

(労働生産性)=(付加価値額)÷(従業員数)

(労働生産性の年平均成長率)=[{(効果報告時の労働生産性)÷(交付申請時の労働生産性)}^(事業者化状況報告回数)-1-1]×100%

②1人あたり給与支給総額の年平均成長率が事業実施都道府県における最低賃金の直近5年間の年平均成長率以上、又は給与支給総額の年平均成長率+2.0%以上増加

・1人当たり給与支給総額又は給与支給総額の年平均成長率の算式

[{(効果報告時の1人当たり給与支給総額又は給与支給総額)÷(交付申請時の1人当たり給与支給総額又は給与支給総額)}^(効果報告回数)-1-1]×100

③事業場内最低賃金が事業実施都道府県における最低賃金+30円以上の水準

④次世代育成支援対策推進法に基づく一般事業主行動計画を公表等(従業員21名以上の場合のみ)

※返還要件

補助事業を完了した事業年度の翌年度以降、事業計画終了時点において、1人あたり給与支給総額の年平均成長率が事業実施都道府県における最低賃金の直近5年間の年平均成長率以上、又は給与支給総額の年平均成長率を2.0%以上増加させる目標が達成できていない場合は、未達成率に応じて補助金の返還を求めます。ただし、付加価値額が増加しておらず、かつ企業全体として事業計画期間の過半数が営業利益赤字の場合などや、天災など事業者の責めに負わない理由がある場合は、上記の補助金返還を求めません。