iDeCoの掛金上限が引き上げに!

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

2027年4月から強制適用となる「新リース会計基準」について

税務

日本のリース会計基準は1993年に制定されて以来、数回の改正が行われています。

国際的には、平成28(2016)年以降に新しいリースにかかる会計基準が公表されたため、

今までの日本におけるリースにかかる会計基準と差異が生じることとなりました。

そのため、国際的な会計基準と整合性を図る観点から企業会計基準第34号「リースに関する会計基準」

(以下、「新リース会計基準」)が公表されることとなりました。

新リース会計基準は、国際的な会計基準との整合性を保つためのもので、今後のリース取引に関する会計処理の重要な転換点となります。

◆新リース会計基準の適用時期

2024年9月13日に新リース会計基準が公表され、最新の適用時期は、2027年4月からとなります。

この改正に伴い、企業は事前に適用に向けた準備を開始することが求められています。

企業は新しい基準の内容を十分に理解し、適切な会計処理を行う体制を整えることが重要です。

特に、リース契約の内容や種類に応じた適切な判断が求められ、精度の高い財務諸表の作成が期待されます。

企業は、対応策を検討するとともに、対応可能なシステム環境の整備、組織内の業務フローの変更等が必要となります。

◆新リース会計基準の適用対象

・金融商品取引法の適用を受ける株式会社ならびにその子会社および関連会社

・会計監査人を設置する株式会社およびその子会社

※会計監査人を設置する企業とは、大会社(資本金5億円以上または負債総額200億円以上の株式会社)、監査等委員会設置会社および指名委員会等設置会社、会計監査人の任意設置を行った企業などが該当します。

◆新リース会計基準と現行基準との変更点

新リース会計基準では、次の3点が重要な変更内容と言われています。

1.「リース取引の区分廃止」と「基本は全てオンバランス処理」

現行のリース会計基準におけるリース取引は、ファイナンスリースとオペレーティングリースに区分されていますが、新リース会計基準ではIFRSの「“ものを使用する権利”はすべて均等に考える」という概念が採用され、取引区分がなくなります。

ファイナンスリース・・・「解約不可能」かつ「フルペイアウト」のリース取引

オペレーティングリース・・・ファイナンスリース取引以外のリース取引

そして借手は、すべてのリースについて資産および負債を認識することになり、貸借対照表(B/S)の資産と負債に計上するオンバランスでの会計処理に統一されます。

短期リースや少額リースに該当するリース取引については例外で、今までどおりの費用計上(原則定額法)が認められます。

2.財務報告における表示

新リース会計基準では、リース取引は原則オンバランス計上となるため、リース料支払いのみ費用処理することになっているオペレーティングリースも、ファイナンスリース同様、減価償却費と支払利息が計上されます。

これにより、販売費および一般管理費に計上されていた費用が、販売費および一般管理費の減価償却費と、営業外費用の支払利息に組み替えられることになり、営業損益に影響が生じます。

企業によっては貸借対照表全体が増大し、事業の投下資本利益率に影響が出ることもあります。

また、貸借対照表や損益計算書の数字が大きく変わることを、投資家や銀行等のステークホルダーに対して説明する必要も生じます。

そのため、財務報告における開示の要件が変更されます。

▼財務諸表で表示が必要な項目

・使用権資産

・リース負債

・利息費用

▼影響を受ける借手の主要な業績指標

EBITDA(利息、税金、減価償却費考慮前利益)の上昇、営業利益の上昇

負債資本比率(D/Eレシオ)の上昇

総資産利益率の低下

自己資本比率の低下 など

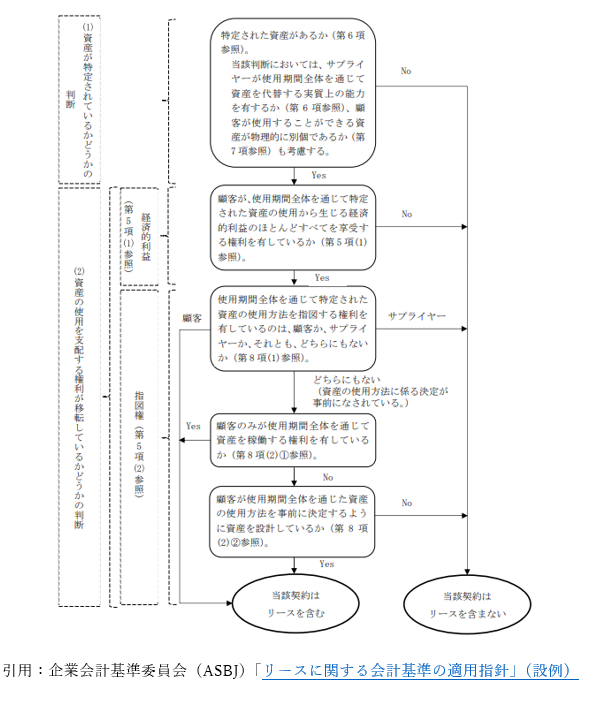

3.リースの定義と識別方法

新リース会計基準では、リースの定義は「原資産を使用する権利を一定期間にわたり対価と交換に移転する契約または契約の一部分」となっています。

また、「契約が特定された資産の使用を支配する権利を一定期間にわたり対価と交換に移転する場合、当該契約はリースを含む」が加わっています。

つまり、リース取引の適用については、契約の締結時に「資産が特定されているか」「特定の資産の使用から生じる経済的利益のほとんどすべてを享受する権利を有しているか」「資産の使用を指図する権利を有しているか」という3点で、リース取引であることを判断(識別)することになります。

上記に該当すれば、契約書に「リース」と記載がなくても全てリースとなるため、今まで「リース」と認識されていなかったレンタル契約や不動産賃貸契約でも、改正後は「リースが含まれる」と判断される可能性があります。

▼判断するための3つのポイント

・資産が特定されているか

・特定の資産の使用から生じる経済的利益のほとんどすべてを享受する権利を有しているか

・資産の使用を指図する権利を有しているか

◆具体的な会計処理方法

新リース会計基準は、会計処理の方法にも影響します。具体的には、リース取引は取引開始時に資産計上の仕訳をし、計上した資産の減価償却を行うことになります。

【リース開始時】

借方:使用権資産 ●●円 貸方:リース負債 ●●円

【毎月のリース料支払時】

借方:リース負債 ●●円 貸方:現預金 ●●円

支払利息 ●●円

【使用権資産の償却】

借方:減価償却費 ●●円 貸方:使用権資産 ●●円

◆法人税等の税務申告への影響

令和7年税制改正大綱において、新リース会計基準に関して税法上の対応がされないことが明らかになりました。借手の法人税における処理について、オペレーティング・リース取引については、支払金額のうち債務の確定した部分の金額をその確定日の属する事業年度に損金算入することとされました。

つまり、新リース会計基準で資産計上が必要となるオペレーティング・リース取引は、税務と会計が不一致の状態となり、別表での所得調整が必要となり、税効果会計の対象(一時差異)となります。

◆中小企業等への影響

「中小企業の会計に関する指針」等に基づいた賃貸借処理等の会計処理を従来通り継続することが可能です。

また、税務上は、賃貸借処理による支払いリース料がリース期間定額法に基づく償却限度額と同額である限り、申告調整は不要となります。その結果、新リース会計基準導入後も大きな影響はないと考えられます。

※新リース会計基準を適用する場合は、法人税等の税務申告についても注意が必要です。

今回ご紹介した内容について、ご不明点等がございましたらお気軽に税理士法人CROSSROADへお問い合わせくださいませ。