業務改善助成金について

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

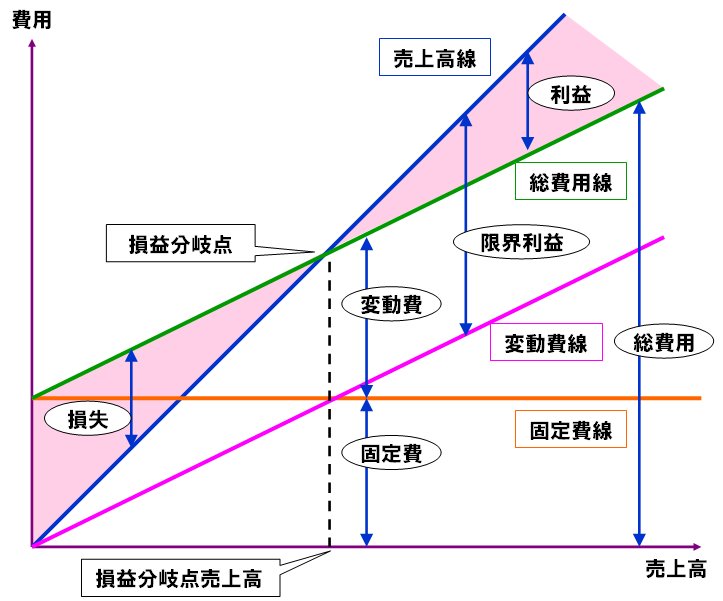

損益分岐点とは?

税務

経営分析指標には様々な指標がありますが、中でも利益管理の代表的な指標として「損益分岐点」があります。損益分岐点とは、売上高と費用が一致する売上高を指します。つまり損益分岐点は、経営者にとって黒字経営を目指す上で非常に重要な指標となります。

損益分岐点を算定するためには、費用を「変動費」、「固定費」の2種類に区分する必要があります。「変動費」は、売上高に比例して増減する費用を指し、代表的な項目として仕入高、販売手数料、外注費などが挙げられます。次に「固定費」は、売上高に関係なく発生する費用を指し、代表的な項目として人件費、地代家賃、広告宣伝費、リース料などが挙げられます。これら「変動費」、「固定費」を用いることで損益分岐点を以下の通り算定ができます。

算式 :損益分岐点売上高=固定費÷(1-変動費率)

具体例を用いた損益分岐点の算定は、下記の通りです。

事例 :原価率30%、販売手数料率20%、人件費100万円/月、地代家賃50万円/月

算式 :固定費150万円÷(1-変動費率50%)=損益分岐点売上高300万円/月

損益分岐点売上高が算定できれば、黒字化のために最低限必要な販売数量や販売単価の検討などが可能となる上、営業マンに対して販売数量の目標値を設定する際にも明確に指示することが可能となります。

予算設定などについては、税理士法人CROSSROADにご相談ください!