一括償却資産と少額減価償却資産の違いとその活用について

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

インボイス制度開始後の売手が負担した振込手数料相当額について

税務

インボイス制度が開始されたことで、他社の口座に送金する際の「振込手数料」の処理方法が変わりました。

振込手数料は、事業者様にとって身近な経費の1つですから、インボイス制度に対応した処理方法を理解することが必要です。今回は、振込手数料の負担や売手が負担した振込手数料相当額について、解説させていただきます。

■振込手数料は原則買い手側が負担する

振込手数料とは、金融機関への払い込みを実施する際に発生する手数料です。口座振込や現金振込などの振り込み手段に関わらず、少額の支払いを除き必ず負担しなければなりません。具体的な手数料の金額や、手数料が無料になるかの条件は、金融機関ごとに異なります。この振込手数料は、買い手側(債務者)もしくは売り手側(債権者)のどちらかが支払いますが、以下の民法第四百八十五条に則り、原則として買い手側が負担することが取り決められています。

※※※民法四百八十五条※※※

弁済の費用について別段の意思表示がないときは、その費用は、債務者の負担とする。ただし、債権者が住所の移転その他の行為によって弁済の費用を増加させたときは、その増加額は、債権者の負担とする。

買い手側・売り手側双方での取り決めがない場合には、振り込み手数料は原則買い手側の負担となり、売り手側の同意なしに振込手数料の負担を買い手側から求められることはありません。ただし、双方の合意があった場合には、振込手数料を売り手側が負担することもできます。振込手数料をどちらが負担するかでトラブルに発生するケースもありますので、契約書や請求書に負担をどちらにするかの明記があると良いでしょう。

■売手が負担した振込手数料相当額について

インボイス制度における振込手数料の処理で特に注意が必要なのは、売手側が振込手数料を負担する場合です。令和5年度改正で「売上げに係る対価の返還等」の税込金額が1万円未満の際に返還インボイスの交付義務が免除されたことを踏まえて、3つの処理方法があります(参考:国税庁インボイス制度に関するQ&A問29、30など)。

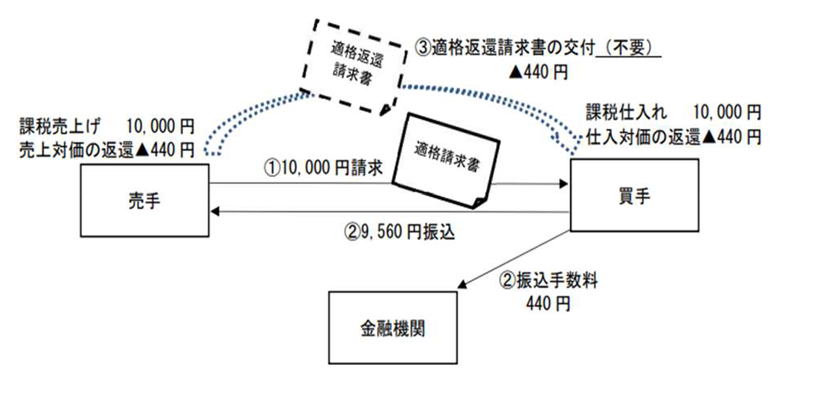

①売手が振込手数料相当額を売上値引きとする場合

売手は、振込手数料相当額について売上値引きとする場合、売上げに係る対価の返還等を行っていることとなりますので、原則として、買手に対して適格返還請求書を交付する必要がありますが、一般的には、こうした振込手数料相当額は1万円未満となると考えられます。その場合は、適格返還請求書の交付義務が免除されることとなります(消法57の4③、消令70の9③二)。

なお、売手が買手に対して売上げに係る対価の返還等を行った場合の適用税率は、売上げに係る対価の返還等の基となる課税資産の譲渡等の適用税率に従います。そのため、軽減税率(8%)対象の課税資産の譲渡等を対象とした振込手数料相当額の売上値引きには、軽減税率(8%)が適用されます。

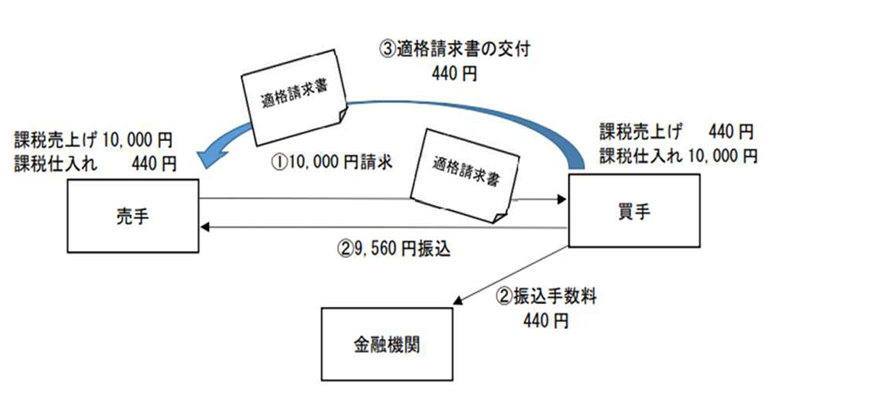

②振込手数料相当額について、売手が買手から「代金決済上の役務提供(支払方法の指定に係る便宜)」を受けた対価とする場合

売手の買手に対する課税資産の譲渡等と、買手の売手に対する代金決済上の役務の提供は、それぞれ異なる課税資産の譲渡等となります。したがって、売手は、請求金額から差し引かれた振込手数料相当額について、仕入税額控除の適用を受けるためには、買手から交付を受けた適格請求書の保存が必要となります。

なお、売手は、請求金額から差し引かれた振込手数料相当額について、仕入明細書等を作成し、買手の確認を受けて仕入税額控除を行うこともできます(消法30⑨三)。

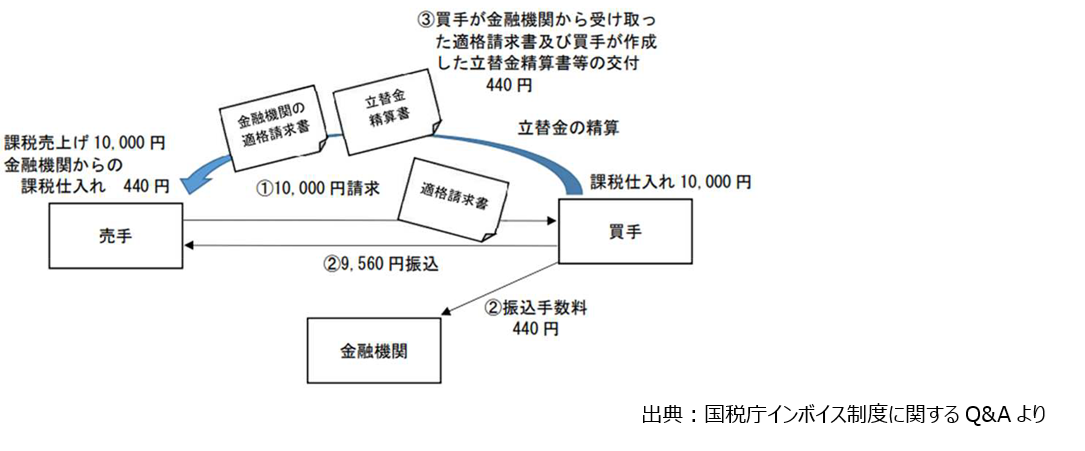

➂買手が売手のために金融機関に対して振込手数料を立替払したものとする場合

売手は、買手が金融機関から受け取った振込手数料に係る適格請求書及び買手が作成した立替金精算書等の交付を受け、振込手数料に係る仕入税額控除を行うことになります(この場合、買手が請求金額から差し引く金額が金融機関の振込手数料と同額である必要があります。)。

なお、買手が金融機関のATMを使って振込手続を行った場合、当該ATM手数料は3万円未満の自動販売機及び自動サービス機により行われる商品の販売等(以下「自動販売機特例」といいます。)の対象となりますので、買手が金融機関から受け取った適格請求書及び買手が作成した立替金精算書等の保存は不要となります(売手は、買手が差し引いた金額が振込手数料であること及び立替えでの支払が金融機関のATMでの振込みであることを確認した上で、一定の要件の下で帳簿のみの保存により仕入税額控除を行うことが可能となります。)。

■まとめ

振込手数料を誰が支払うかについては、インボイス制度施行後も基本的に買い手側が支払うという既存のルールに則る必要があります。ただし、買い手側と売り手側の双方の合意があれば、例外的に売り手側が負担することも可能です。

振込手数料は、金融機関に支払う代金であるため、インボイスの発行は金融機関側に求めなければなりません。

振込手数料に関するインボイスは、金融機関から買い手側に発行されるため、売り手側が振込手数料を負担する場合には、振込手数料に含まれる消費税分の仕入税額控除が正しく受けられるよう対応しましょう。

ご不明点などがございましたら、ぜひ税理士法人CROSSROADへお気軽にご相談ください。