家賃を「経費」に!役員社宅で実現する節税戦略

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

中小企業経営強化税制について

税務

令和7年度税制改正により、中小企業経営強化税制について適用期間が2年延長された上で、100億企業を目指す中小企業に対する措置が拡充されました。今回は、中小企業経営強化税制の概要やポイントについて触れていきたいと思います。

【概要】

本制度は、中小企業等経営強化法の認定を受けた経営力向上計画に基づき、新品の対象設備の取得または製作もしくは建設をして、国内にあるその法人の指定事業の用に供した場合に、特別償却または税額控除が選択適用できるものとなります。

■令和7年税制改正による主な変更点

・適用期限を2年間延長。

・現行措置について、C類型は廃止、A類型およびB類型は指標の見直しを行う。

・100億企業の創出促進のための拡充措置として、売上高100億円超の達成に向けたロードマップ作成等を要件に、建物を対象設備に追加。

【対象法人および対象資産】

■対象法人

対象法人は、中小企業者または農業協同組合等もしくは商店街振興組合で、青色申告書を提出するもののうち、中小企業等経営強化法に規定する経営力向上計画の認定を受けた同法に規定する特定事業者等に該当するものになります。

中小企業者とは、次の1および2に掲げる法人です。ただし、中小企業者のうち、適用除外事業者または通算制度における適用除外事業者に該当するものは、対象法人から除かれます。

1.資本金の額または出資金の額が1億円以下の法人のうち次の①から③までに掲げる法人以外の法人(受託法人を除く。)

①その発行済株式または出資(その有する自己の株式または出資を除く。以下同じ。)の総数または総額の2分の1以上を同一の大規模法人に所有されている法人

②上記①のほか、その発行済株式または出資の総数または総額の3分の2以上を複数の大規模法人に所有されている法人

➂他の通算法人のうちいずれかの法人が次のイおよびロに掲げる法人に該当せず、または受託法人に該当する場合における通算法人

イ 資本金の額または出資金の額が1億円以下の法人のうち上記①および➁の法人以外の法人

ロ 資本または出資を有しない法人のうち常時使用する従業員の数が1,000人以下の法人

2.資本または出資を有しない法人のうち常時使用する従業員の数が1,000人以下の法人(受託法人およびその法人が通算親法人である場合における③ロの法人を除く。)

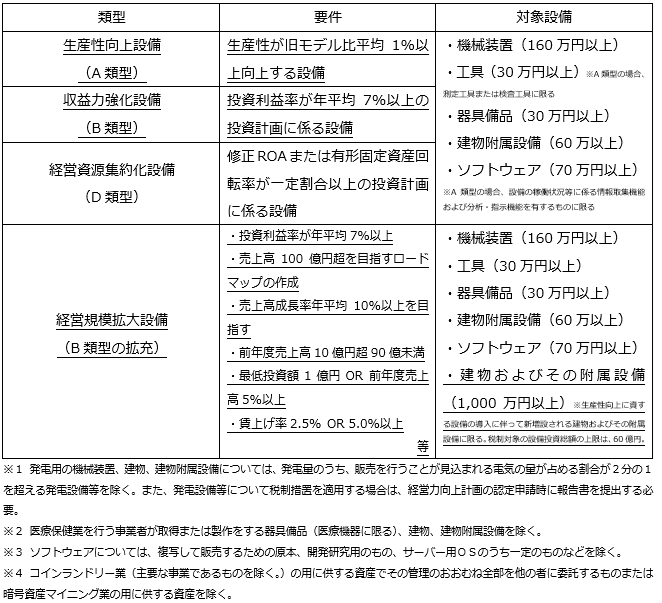

■対象資産

令和7年度税制改正による変更部分は、下線部になります。また、C類型は改正により廃止となりました。

■指定事業

この制度の適用対象となる指定事業は次に掲げる事業です。

製造業、建設業、農業、林業、漁業、水産養殖業、鉱業、採石業、砂利採取業、卸売業、道路貨物運送業、倉庫業、港湾運送業、ガス業、小売業、料理店業その他の飲食店業(料亭、バー、キャバレー、ナイトクラブその他これらに類する事業にあっては、生活衛生同業組合の組合員が行うものに限ります。)、一般旅客自動車運送業、海洋運輸業、沿海運輸業、内航船舶貸渡業、旅行業、こん包業、郵便業、情報通信業、損害保険代理業、不動産業、駐車場業、物品賃貸業、学術研究、専門・技術サービス業、宿泊業、洗濯・理容・美容・浴場業、その他の生活関連サービス業、映画業、教育、学習支援業、医療、福祉業、協同組合(他に分類されないもの)およびサービス業(他に分類されないもの)

※娯楽業(映画業を除きます。)は対象になりません。また、性風俗関連特殊営業に該当する事業も対象となりません。

【特別償却および税額控除】

■特別償却限度額

① 対象資産のうち、建物およびその附属設備:取得価額の15%(給与増加割合≧2.5%)または25%(給与増加割合≧5.0%)

➁ 対象資産のうち、①以外:取得価額の全額(即時償却)

■税額控除限度額

① 対象資産のうち、建物およびその附属設備:取得価額の1%(給与増加割合≧2.5%)または2%(給与増加割合≧5.0%)

➁ 対象資産のうち、①以外:取得価額の7%相当額(資本金の額または出資金の額が3,000万円以下の対象法人においては10%)

※給与増加割合=(給与支給額-比較給与支給額)/比較給与支給額

※①において、給与増加割合が2.5%未満の場合、特別償却および税額控除の適用はできません。

※①および➁において、税額控除の控除上限は、本制度および中小企業投資促進税制と合わせて法人税額の20%相当額とされており、20%相当額を超えた(控除しきれなかった)金額については、1年間の繰越しが認められています。

【摘要期間】

令和9年3月31日まで(改正前:令和7年3月31日まで)

【注意事項】

1.一の資産についてこの制度による特別償却と税額控除との重複適用は認められません。

2.この制度による特別償却または税額控除の適用を受ける資産は、租税特別措置法上の圧縮記帳、他の制度による特別償却または他の税額控除の規定の重複適用は認められません。

3.B類型の拡充措置の認定を受けた法人は、投資計画の期間中は中小企業投資促進税制と少額減価償却資産の特例の適用は認められません。

【参考資料】

〈自由民主党、公明党:令和7年度税制改正大綱P54-57〉

https://storage2.jimin.jp/pdf/news/policy/zeisi_2025.pdf

〈財務省:令和7年度税制改正の大綱P35-38〉

https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2025/20241227taikou.pdf

〈経済産業省:令和7年度税制改正について〉

https://www.meti.go.jp/main/zeisei/zeisei_fy2025/zeisei_fy2024/index.html

〈中小企業庁:中小企業経営強化税制〉

https://www.chusho.meti.go.jp/keiei/kyoka/kyoka_zeisei.html

〈国税庁:タックスアンサー(よくある税の質問)No.5434 中小企業経営強化税制(中小企業者等が特定経営力向上設備等を取得した場合の特別償却または税額控除)〉

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5434.htm

【最後に】

中小企業が活用できる減税制度は数多くありますが、複雑かつ改正が多いことから、そのほとんどが活用されていませんが、減税制度によるメリットは大きなものになります。

税理士法人CROSSROADでは、お客様に合った税制優遇および補助金のご案内についても積極的におこなっております。

ご興味がございましたら、ぜひ一度CROSSROADグループへお気軽にご相談ください。