導入急増の宿泊税!宿泊者と宿泊施設がすべきこと

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

iDeCoの掛金上限が引き上げに!

税務

2024年末の税制大綱の発表から半年ほど経過した先月6月13日、ようやく年金制度改正法が成立しました。この成立により老後資金の準備として利用される私的年金制度であるiDeCoがさらに使いやすくなりました。

■これまでのiDeCoのおさらい

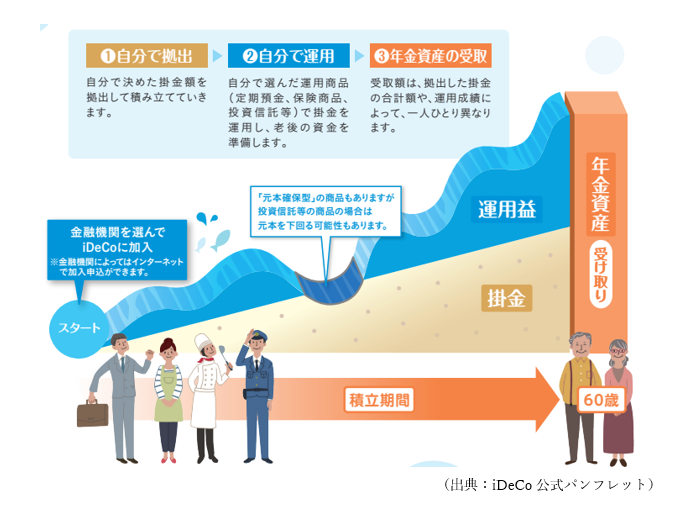

iDeCoは、自分で決めた掛金額を積み立て、その掛金を自分で運用して、将来に向けた資産形成を進めていける年金制度です。積み立てた年金資産は原則60歳から受け取ることができる制度となっております。

iDeCoは上図①~③のいずれのタイミングにおいても税制上の優遇が受けることができます。

①自分で拠出する時の掛金は全額所得控除の対象になります

➁自分で運用する時に運用益が出た場合、NISAと同様に非課税になります。

➂受取方法は、年金受取・一時金受取・両方を併用した受取と3通り。(年金受取では、公的年金等控除の対象となり、一時金受取では退職所得控除の対象となります。)

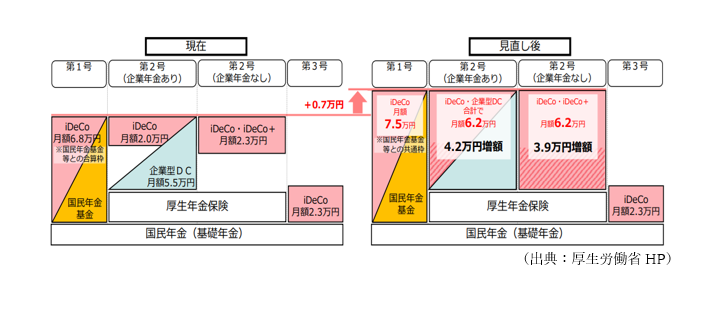

■改正ポイント『掛金の引き上げ』について

○ 第1号被保険者の拠出限度額

(第1号被保険者とは、事業、農業などを営む自営業者及びその家族、パートタイマー、学生などで

国民年金の保険料を自分で直接納める者)

iDeCoと国民年金基金で共通を月額7.5万円に引き上げる(現行:月額6.8万円)

○ 第2号被保険者の拠出限度額

(第2号被保険者とは、70歳未満の会社員や公務員など厚生年金の加入者)

企業型DCの拠出限度額を月額6.2万円に引き上げる(現行:月額5.5万円)

iDeCoの拠出限度額を月額6.2万円に引き上げる(現行:月額2万円又は2.3万円)。

○ 第3号被保険者の拠出限度額

(国民年金の加入者のうち、第2号被保険者に扶養されている20歳以上60歳未満の配偶者)

■改正ポイント『70歳まで加入延長』について

現行では、iDeCoの加入は65歳までとなっておりましたが、5歳引き上げられました。

ただ、条件として“国民年金の被保険者であること”が大前提だったため、きちんと20歳から60歳までの480ヵ月間、保険料を納めている場合には国民年金の被保険者ではなくなり、iDeCoへの加入ができませんでした。この度の改正では、5歳引き上げと合わせ“国民年金の被保険者であること”の要件が撤廃され、より多くの方が該当することになりそうです。

■改正におけるデメリット?『5年ルール』から『10年ルール』へ変更

これまでの『5年ルール』ではiDeCoの一時金と会社からの退職金の受取時期を5年以上あけることで、別々に退職所得控除を受けることができていたのが、iDeCoの一時金を受け取ってから10年以上あけなければ会社からの退職金の受取時に退職所得控除の適用が受けれないため税負担が増えることになります。

今回の改正により、老後資金の準備としてiDeCoを選択肢として選ぶのは有効に感じられる一方で、『10年ルール』の導入などに対応した出口対策も必要となります。ご自身のライフプランにあった資産形成など、ご相談がございましたら、

どうぞお気軽に税理士法人CROSSROADまでお問い合わせください。