導入急増の宿泊税!宿泊者と宿泊施設がすべきこと

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

食事補助・マイカー通勤手当の非課税限度額の見直しについて

税務

2025年2月、政府が同年秋より、マイカー通勤手当の非課税限度額を引き上げる方針を固めたとの報道がなされました。

その後政府は、令和7年6月13日、「骨太方針2025」および「新しい資本主義のグランドデザイン及び実行計画2025年改訂版」を閣議決定しました。

これは、経済が物価上昇に転じた中で、政府の予算や制度もまた物価上昇に的確に対応できるよう、省庁横断で総合的に予算・税制に係る公的制度の基準額や閾値の点検と見直しに取り組むことを示しており、その中で、長きにわたり見直されていないことから速やかに見直しを行うべき制度として、社員の食事補助とマイカー通勤手当の所得税非課税限度額が挙げられています。また、社員の食事補助は、福利厚生として多くの企業が導入しているが、食事支給に係る所得税の非課税限度額は、1984年の見直し以降、食料品価格が上昇する中で、40年以上据え置かれており、地方において利用率の高いマイカー通勤に係る通勤手当の所得税非課税限度額についても、2014年の見直し以降、ガソリン価格が上昇する中で、10年以上据え置かれていることが背景にあります。

今回は、食事補助・マイカー通勤手当の非課税限度額の見直しについて、解説いたします。

■マイカー通勤手当の引き上げの背景

今回の非課税限度額引き上げの背景には、近年のガソリン価格の高騰があります。

資源エネルギー庁の調査によると、2025年3月3日調査におけるレギュラーガソリンの店頭価格は、全国平均で184.1円/Lでした。10年前の2015年3月2日調査では139.3円/Lだったことから、この10年でガソリン価格はおよそ1.3倍になっています。この間、非課税限度額は据え置かれていたため、マイカー通勤者の実質的な負担が増加していました。

今回の引き上げは、こうした状況を改善するための物価高対策としての意義もあります。

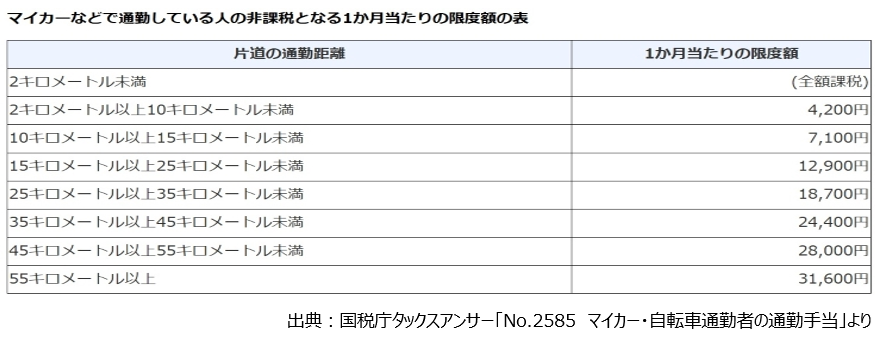

■現行のマイカー通勤手当の非課税制度

役員や使用人などの給与所得者に対して、通常の給与に加算して支給する通勤手当は、一定の限度額まで非課税となっています。

マイカー・自転車などを使用して、通勤している人の非課税となる1か月当たりの限度額は、片道の通勤距離(通勤経路に沿った長さ)に応じて、次のように定められています。

■食事補助(社食・弁当代補助など)に関する非課税限度額の見直しの背景

現行の非課税上限額は月額3,500円で、1984年から40年以上据え置きされています。

一方、食料の消費者物価指数(CPI)は同期間で約60%上昇しており、働く人々の生活を取り巻く環境は大きく変化し、家計悪化に歯止めがかからない状態となっています。

これに対し、食事補助に係る所得税非課税限度額の拡大は、一食当たりの平均ランチ代を引上げ、従業員の欠食頻度を改善し、従業員同士の共食を通じたコミュニケーション増加をもたらすなど、適切な昼食行動を促すことの意義があります。

さらに、所得税非課税限度額内の食事補助拡大は、実質的な従業員の手取り増加につながる「第3の賃上げ」としても注目されており、政府が推進する賃上げ政策の補完策として大きな役割を果たすことが期待されています。

■現行の食事補助制度

役員や使用人に支給する食事は、次の2つの要件をどちらも満たしていれば、給与として課税されません。

①役員や使用人が食事の価額の半分以上を負担していること。

②次の金額が1か月当たり3,500円(消費税および地方消費税の額を除く)以下であること。

(食事の価額)-(役員や使用人が負担している金額)

この要件を満たしていなければ、食事の価額から役員や使用人の負担している金額を控除した残額が給与として課税されます。なお、上記②の3,500円以下であるかどうかの判定は、消費税および地方消費税の額を除いた金額をもって行うこととなりますが、その金額に10円未満の端数が生じた場合にはこれを切り捨てることとなります。

見直し方針は示されているものの、具体的な改正案や適用時期、金額水準は未確定であり具体化はこれからですが、制度改正は企業にとって一つの機会です。

マイカー通勤手当非課税限度額引き上げなどを契機に、時代に合った福利厚生制度の見直しに取り組んでみてはいかがでしょうか。※制度の見直しには、賃金規程や通勤手当支給規程の改正・変更が必要となります。

ご不明点などがございましたら、税理士法人CROSSROADへお気軽にご相談ください。