税務

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

外国人旅行者向け消費税免税制度の見直し

税務

政府は、2030年までに訪日客数6,000万人・消費額15兆円という大きな目標を掲げています。この目標の実現に向けて、2026年11月からは、外国人旅行者向けの消費税免税制度(輸出物品販売場制度)について、国内での横流しなどの不正を防止する観点から制度改正が行われます。

【制度見直しの背景】

■現行制度

外国人旅行者等の一定の非居住者が、通常生活の用に供する物品を輸出物品販売場で購入し、日本国外へ持ち出すことを前提として、購入時に消費税を免除する制度です。

出国時には旅券等の提示や物品の持ち出し確認が求められ、免税対象物品を所持していない場合には、免除された消費税額に相当する消費税を直ちに徴収することとされています。

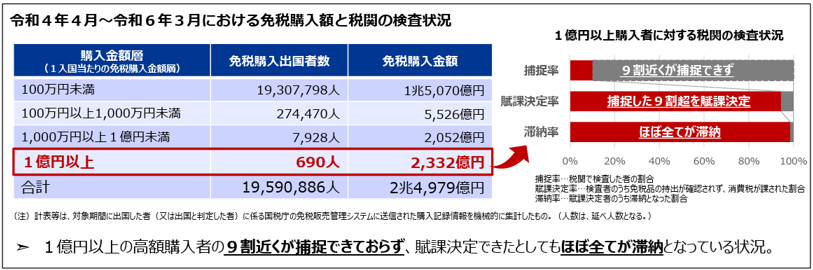

■出国時などにおける不正防止上の課題

免税購入者は、出国時に税関へ旅券を提示する必要があります。ただ、税関検査は任意であり出国を止めることができないことから、多くの者が税関検査を回避しているのが実態です。

特に1億円以上の高額購入者の多くについては税関検査の結果、国外への持ち出しが確認されず、消費税の課税処分を受けています。さらにこれらの者の大半は納税資金を持ち合わせておらず、その多くが滞納したまま海外へ出国している状況です。

■免税店における税務リスクへの対応と外国人旅行者への影響

免税店においては、疑わしい者への免税販売を避けるために、自主基準を設ける業界や、やむを得ず免税販売自体を停止する事業者も出てきており、販売機会の逸失や現場トラブルに繋がり、善良な旅行者にとっても利便性が低下しています。

【改正の主な内容】

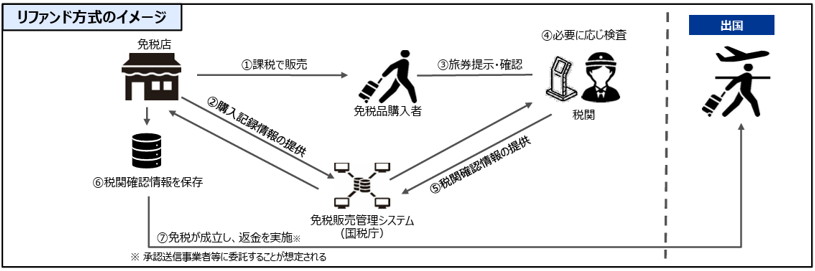

■リファンド方式への見直し

出国の際に免税対象物品の持ち出しが確認された場合に免税販売が成立する制度とし、免税販売の成立後に免税店から免税購入対象者に対し消費税相当額を返金するリファンド方式に見直すこととされました。

具体的には、輸出物品販売場を経営する事業者が免税購入対象者に免税対象物品の譲渡を行った場合に、その免税購入対象者が、その免税購入をした日から90日以内に、当該免税対象物品を輸出することについて税関長の確認を受けたときは、当該譲渡に係る消費税が免除されることとなりました。

輸出物品販売場を経営する事業者は、実務上、消費税相当額を含んだ価格で免税対象物品を販売し、免税購入対象者が税関の確認を受けた場合に、消費税相当額を返金する仕組みとなります。

■免税販売要件の見直し

現行制度では、国内での横流しや国内消費を防止するため、免税販売に関するさまざまな要件が定められていました。一方、リファンド方式では税関での持ち出し確認が行われることから、免税店の事務負担軽減や外国人旅行者の利便性向上の観点で、これらの要件が見直されることになります。

【参考】

〈財務省令和7年度税制改正の解説〉

https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2025/explanation/PDF/p0847-0870.pdf

〈国土交通省外国人旅行者向け免税制度の見直し(案)について〉

https://www.mlit.go.jp/kankocho/content/001858413.pdf

税制は「公平・中立・簡素」を原則としますが、昨今は不公平や租税回避を防止するため、簡素さが失われつつあります。

税制改正への対応に不安を感じられた際には、ぜひCROSSROADグループへご相談ください。