令和8年度税制改正大綱概要 ~相続税等における財産評価の適正化について~

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

個人投資家向け不動産クラファンの税金と注意点

税務

近年、少額から始められる「不動産クラウドファンディング(不動産特定共同事業)」が注目を集めています。インターネット上で手軽に投資ができる一方で、契約形態や課税関係が複雑なため、「どのように課税されるのか」「確定申告が必要なのか」といった点が分かりにくいのが実情です。

本稿では、個人投資家が押さえておくべき不動産クラウドファンディングの税務上のポイントと注意点を整理します。

1.不動産クラウドファンディングの仕組み

不動産クラウドファンディングは、「不動産特定共同事業法」に基づくスキームで運営されます。

投資家が複数人で資金を出し合い、営業者(不動産特定共同事業者)が不動産を取得・運用し、その運用益を分配します。

この事業形態は主に次の2種類に分かれ、採用するスキームによって税務上の取扱いが大きく異なります。

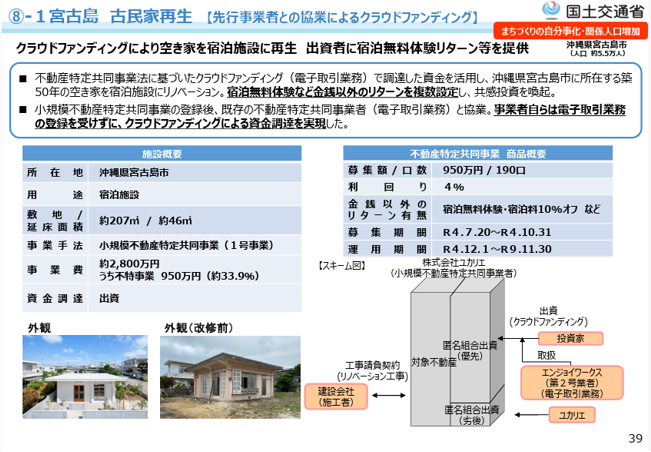

【参考事例】

〈国土交通省 不動産特定共同事業の利活用促進ハンドブック〉

https://www.mlit.go.jp/totikensangyo/const/content/001519666.pdf

2.匿名組合型の課税関係

匿名組合型では、投資家は不動産の所有権を持たず、あくまで営業者の運用益に応じて分配金を受け取ります。そのため、不動産投資というより「営業者の事業への出資」に近い性質を持ちます。

また、組合で生じた運用益について分配が行われずに内部留保することとした場合も、留保された運用益は投資家の収入金額に含まれる点に注意が必要です。

所得区分:原則として「雑所得」 ただし、営業者と共に経営している(業務執行の決定を行っている

など)と認められる場合は「事業所得」として扱われる可能性あり)

課税方法:源泉徴収あり(20.42%) ただし、最終的には総合課税で確定申告が必要

損益通算:雑所得の場合、他の所得との損益通算は不可(総合課税の雑所得同士の内部通算は可能)

経費計上:振込手数料や通信費など、収益獲得に直接要した支出のみ限定的に必要経費に計上可能

3.任意組合型の課税関係

任意組合型では、投資家が不動産の持分を共有・保有するため、不動産所得や譲渡所得の課税関係が生じることから、実物不動産投資に近い税務処理となりますので、任意組合型は節税効果も期待できますが、帳簿付けなど実務的負担は大きくなります。

所得区分:不動産所得(賃料収入から管理費・固定資産税・減価償却費などを控除)

譲渡所得:不動産の売却時に発生

・短期(所有5年以下):所得税30%+住民税9%+復興特別所得税0.63%

・長期(所有5年超):所得税15%+住民税5%+復興特別所得税0.315%

損益通算:原則として不可(ただし一定の実質関与がある場合を除く)。

※租税特別措置法第41条の4の2に基づき、「不動産所得を生ずべき事業を行う民法組合等の特定組合員」は、組合事業から生じた不動産所得の損失を生じなかったものとみなすとされています。この「特定組合員」とは、実質的に事業運営に関与せず出資のみを行う者を指します。一方で、組合員が経営判断や事業執行に関与している実態がある場合には、損益通算が認められる余地もあります。

4.確定申告の実務と注意点

不動産クラウドファンディングによる収益は、給与のように年末調整が行われないため、ほとんどのケースで投資家自身による確定申告が必要になります。

申告にあたっては、次の点を確認しましょう。

契約スキームの確認(匿名組合/任意組合)

支払調書や取引報告書などの証憑書類の入手

所得区分の把握と確定申告(雑所得/不動産所得/譲渡所得)

5.最後に

不動産クラウドファンディングは、少額で不動産投資に参加できる魅力的な仕組みですが、スキームの違いにより税務処理や申告方法が大きく変わります。

とくに「匿名組合型/任意組合型」「出資者の所得区分」「確定申告の必要性」などは、投資家自身が事前にしっかり理解しておくべき項目です。

契約内容や運営会社の説明を十分に確認し、税務リスクを十分に把握したうえで、適切な投資判断を行いましょう。

ご自身での判断が難しい場合は、ぜひCROSSROADグループまでご相談ください。