税務調査で否認される「外注費」と「給与」の判断基準

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

事業承継・M&A補助金 PMI推進枠について

税務

今回は、事業承継・M&A補助金のPMI推進枠についてご説明します。PMI推進枠は、経営資源の引継ぎ(M&A)を行った、又は行う予定の事業者が、事業再編・事業統合等の取り組みに際して活用する専門家の費用及び統合に伴う設備投資費用等の一部を補助することによって、事業再編・統合後の生産性向上を図ることを目的とした枠です。現在13次公募の受付期間中となり、公募申請受付期間は2025年11月28日までです。

1.補助対象者について

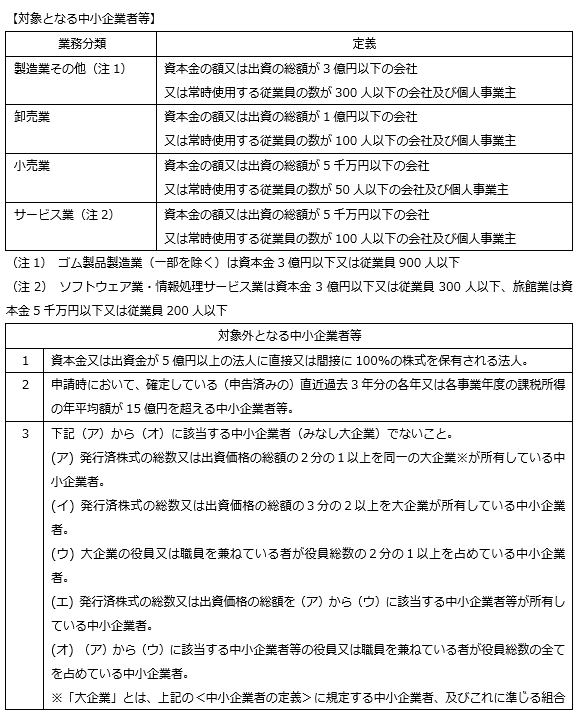

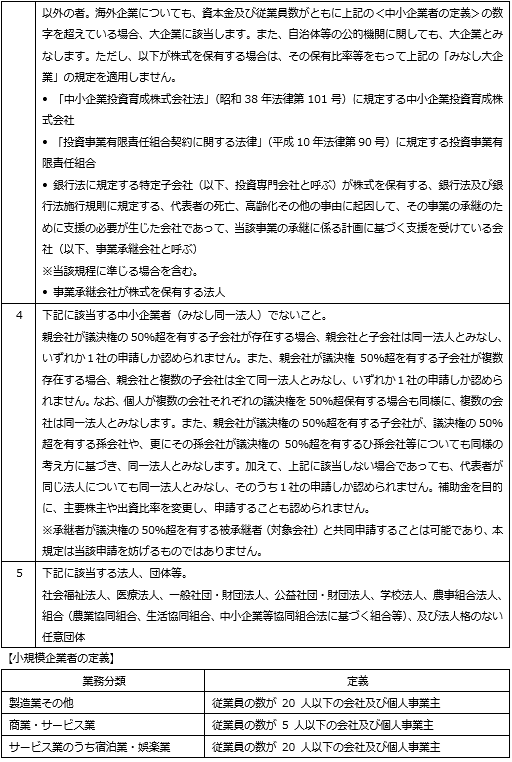

補助対象者は、以下の(1)~(14)の要件を満たし、かつ「補助対象事業」の要件を満たす中小企業者等となります。

(1) 補助対象者は、日本国内に拠点又は居住地を置き、日本国内で事業を営む者であること。

(2) 補助対象者は、地域経済に貢献している中小企業者等であること。地域の雇用の維持、創出や地域の強みである技術、特産品で地域を支える等、地域経済に貢献している(又は貢献する予定の)中小企業者等であること。

(3) 補助対象者又はその法人の役員が、暴力団等の反社会的勢力でないこと。また、反社会的勢力との関係を有しないこと。なお、反社会的勢力から出資等の資金提供を受けている場合も対象外とする。

(4) 補助対象者は、法令遵守上の問題を抱えていないこと。

(5) 補助対象者は、補助事業完了後の事業化状況報告等を期限までに提出すること。

(6) 補助対象者は、本公募要領等に違反しないこと。

(7) 補助対象者は、事務局から質問及び追加資料等の依頼があった場合は適切に対応すること。

(8) 補助対象者は、事務局が必要と認めるときは、事務局が補助金の採否、交付ほか各種事務局による承認及び結果通知に係る事項につき修正を加えて通知することに同意すること。

(9) 補助対象者は、補助金の返還等の事由が発生した際、申請その他本補助金の交付にあたり負担した各種費用について、いかなる事由においても事務局が負担しないことについて同意すること。

(10) 補助対象者は、経済産業省及び独立行政法人中小企業基盤整備機構から補助金指定停止措置又は指名停止措置が講じられていないこと。

(11) 補助金申請時・利用時・事業報告提出時等に提供いただいた個人情報を含む全ての情報は、事業実施や効果的な政策立案、経営支援等(申請者への各種情報提供等)のために、事務局から国及び独立行政法人中小企業基盤整備機構に提供された後、統計的な処理等をされて匿名性を確保しつつ公表される場合や、その他本公募要領に記載された利活用をされる場合があるため、本申請を行うことにより、本データ利用について同意すること。なお、本補助金の審査にあたっては、中小企業庁所管の他補助金事務局が保有する、申請者に係る他補助金の申請・交付等に関する情報を利用する。また、効率的な補助金執行のため、本補助金の申請・交付等に関する情報についても、中小企業庁所管の他補助金事務局に対して情報共有することに同意すること。

(12) 申請時点から過去18ヵ月の間において、中小企業庁が所管する補助金

※に申請した内容について、賃上げ加点の要件等が未達成の場合、正当な理由が認められない限り大幅に減点されることを了承した上で申請すること。

(13)事務局が求める補助対象事業に係る調査やアンケート等に協力できること。

(14)過去の「経営資源引継ぎ補助金」又は「事業承継・引継ぎ補助金」の補助金受給者のうち、期日までに事業化状況報告を適切に実施していること(事業化状況報告の実施義務が生じているにも関わらず、当該報告を提出しなかった者は対象外とする)

2.補助対象事業について

事業再編・事業統合を行うM&A後のPMIを補助対象事業とすることから、下記の「補助対象となる M&A の要件」、「補助対象となる PMI の要件」をいずれも満たすことが必要となります。

・補助対象となる M&A の要件

【要件①】

経営資源を譲り渡す者(以下、「被承継者」という。)と経営資源を譲り受ける者(以下、「承継者」という。)の間で事業再編・事業統合が実施されたもしくは実施される予定のものとする。

なお、承継者と被承継者による実質的な事業再編・事業統合が行われていないと事務局が判断した場合は補助対象外とする。

【要件②】

承継者と被承継者の間で、M&A成立前に承継者によるデュー・ディリジェンス(DD)が実施されていること。DDが実施されていないM&Aの場合は本補助事業の対象外となるので、特に単独申請の場合は注意すること。

・補助対象となるPMIの要件

PMIとは、M&A成立後の一定期間内に行う経営統合作業を指し、M&Aの目的を実現させ、統合の効果を最大化するために必要なプロセスと位置づけられています。PMIには、① M&A成立前の取組、② 成立後から一定期間(1年程度)の取組、③ ②の後に継続する取組の3段階があり、補助対象事業となるPMIは②に該当し、補助事業期間にPMI専門家と補助対象者の間で契約が締結された上で、②が実施される予定であることとされます。また、下記要件を充足する必要があります。

【要件】

1.事業再編・事業統合に伴い経営資源を譲り受けた後にPMIを実施することにより、ディスシナジー

(投資しないことによって生まれる非効率)の解消やコストシナジーの創出が見込まれること。

2.【単独申請の場合】事業再編・事業統合に伴い経営資源を譲り受けた後(M&Aのクロージング後)、1年以内に実施するPMIであること。

※当公募回の公募申請期日時点でM&Aのクロージング日から 1年を超えていないことを要件とする。

3.【単独申請の場合】交付申請時点において、承継者と被承継者によるM&Aにおいてクロージング済のものであること。

4.【同時申請の場合】M&Aのクロージング後の取組(上記②PMI)を対象とするものであること。ただし、対象とする取組が対象M&Aのクロージング前における検討及びPMI専門家との契約締結が必要である場合は、クロージング前の交付申請を認める。なお、対象M&Aがクロージングに至らなかった場合、PMI費用は補助対象外となるため注意すること。

5.PMIを実施する専門家は、金融機関(関連会社を含む)または弁護士、会計士、税理士、中小企業診断士、経営コンサルタント等が実施するものであること。

※なお、不正等が発覚した場合には、所属先名称に加えて専門家の個人名を公表する。実績の有無は問わない。

6.事業再編・事業統合に伴い経営資源を譲り受けた後にPMIを実施することで、地域の雇用をはじめ、地域経済全体を牽引する事業を行うことが見込まれること。

7.実施するPMIの内容を検討する際には、PMIガイドラインを参照すること。

3.補助対象期間及び補助対象経費について

補助事業期間は、2026年1月(中旬予定)から10ヵ月以内が目安となります。

補助対象経費は、以下の①~③の全ての要件を満たすものであって、事務局が必要かつ適切と認めたものが補助対象経費となります。

①使用目的が補助対象事業の遂行に必要なものと明確に特定できる経費

②補助事業期間内に契約・発注を行い支払った経費

③補助事業期間終了後の実績報告で提出する証拠書類等によって、金額・支払い等が確認できる経費

今回は、事業承継・M&A補助金『PMI推進枠』について解説しました。

本補助金は、M&A後の経営統合(PMI)を支援するもので、専門家費用や統合関連の設備投資費用の一部が補助対象となります。

弊社では、補助金・助成金の専門部署を設けており、事業承継・M&Aに関するご相談を幅広く承っております。

申請をお考えの方は、ぜひ税理士法人CROSSROADまでお問い合わせください。