確定申告漏れの典型例と注意点~国税庁公表~

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

税務調査で否認される「外注費」と「給与」の判断基準

NEW 税務

税務調査において、もっとも指摘を受けやすく、かつ否認された際の影響が大きい項目の一つが外注費と給与の区分です。経営者としては「外注先として契約しているのだから外注費だ」と考えていても、税務署から「実態は雇用関係にある給与だ」と認定されてしまうケースは少なくありません。

本コラムでは、なぜこの区分が重要なのか、そして税務署がどのような基準で判断しているのかを解説します。

【外注費が給与として認定された際のリスク】

税務署がこの区分に厳しい理由は、「税額への影響が大きく、源泉所得税・消費税の両面に波及するため」です。

外注費を給与と認定された場合、以下のようなリスクがあります。

■消費税の追徴

外注費なら仕入税額控除の対象(になり得る)として控除できた消費税10%が、給与になると原則対象外となり、その分を納め直す必要があります。

■源泉所得税の追徴

給与であれば源泉所得税の納税義務があるため、外注費が否認されると源泉所得税の徴収漏れとなり、徴収漏れ分の納付が発生します。

■不納付加算税・延滞税が加算される

源泉所得税の不足分の課税がなされると同時に、不納付加算税や延滞税も加算されます。

不納付加算税とは、事業主が従業員から源泉徴収した所得税を納付期限内に支払わなかった場合に加算される税金です。税務調査で指摘を受けた場合には、納付すべき所得税の原則10%が不納付加算税として加算されます。

また、延滞税は期限までにしかるべき税金を納付しなかった場合に課せられる税金です。延滞税は、納付期限の翌日から完納される日までの日数を基に計算されます。令和8年1月1日以後の割合の延滞税の税率は、納付期限の翌月から2か月までの期間は2.8%、納付期限の翌日から2か月を経過する日の翌日以降からは9.1%となっています。

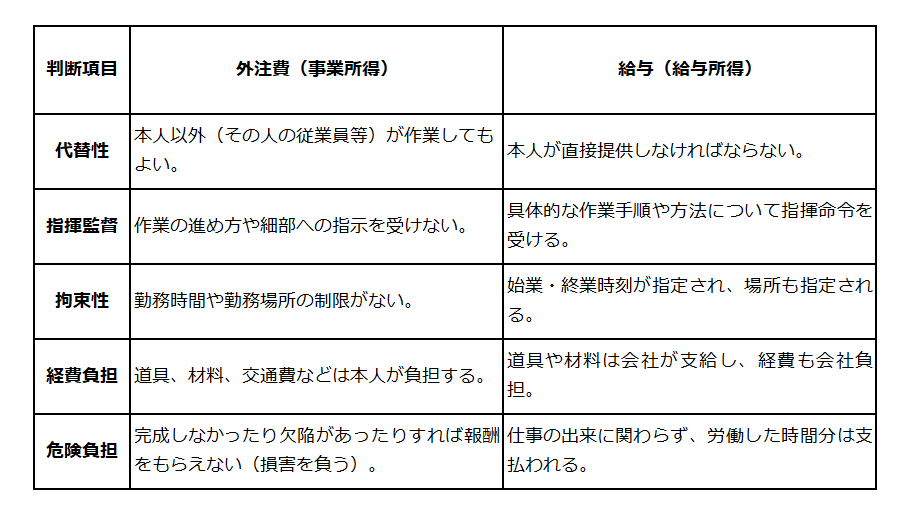

【外注費or給与を判断する5つのチェックポイント】

最高裁の判例や通達に基づき、実務では以下の5項目を総合的に判断します。

形式的な契約書だけでなく、「実態として独立した事業者と言えるか」が問われます。

〈注意ポイント〉

「請求書があるから大丈夫」という思い込みは危険です。実態として、毎日決まった時間に出社し、会社の指示通りに動いている場合は、たとえ契約書が「業務委託」であっても給与とみなされる可能性が極めて高いといえます。

【税務調査で否認されないための「3つの防衛策」】

調査官は「契約書」よりも「現場の実態」や「証憑(証拠書類)」を重視します。以下の対策を徹底しましょう。

■形式ではなく「成果」に対して支払う

時給や日当計算ではなく、「1案件〇〇円」「この図面1枚で〇〇円」といった、成果物に対する報酬体系にすることが重要です。

■外注先の確定申告の確認

外注先が自身で確定申告(青色申告等)を行っているか、他の会社からも仕事を請け負っているかを確認してください。複数の取引先を持つ「独立した事業者」であれば、外注費としての正当性が高まります。

■備品・消耗品の区分を明確にする

パソコンや作業着、車両などを会社が貸与している場合は注意が必要です。可能な限り外注先自身の持ち物を使用してもらい、そのコストを含めた報酬設定にすることをお勧めします。

外注費と給与の判断は、一つの要素だけで決まるものではなく、実態に基づいた「総合勘案」となります。特に一人親方やフリーランスとの契約が多い業種(建設業、IT・クリエイティブ業、運送業など)は、税務調査で論点化しやすい傾向にあります。「今の契約形態で本当に大丈夫だろうか?」と少しでも不安を感じられたら、ぜひ税理士法人CROSSROADへご相談ください。貴社の状況を診断し、リスクを最小限に抑えるためのアドバイスをさせていただきます。