税務調査で否認される「外注費」と「給与」の判断基準

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

導入急増の宿泊税!宿泊者と宿泊施設がすべきこと

NEW 税務

近年、オーバーツーリズム対策や観光インフラ整備を目的とした「宿泊税」の導入が全国で加速しています。すでに導入済みの東京・大阪・京都などに加え、2026年以降も全国各地で新規導入や税額の引き上げが予定されています。出張先や施設所在地によっては、従来の経理処理や実務ルールの見直しが不可避となるでしょう。

本稿では、2026年以降の宿泊税の最新動向と、宿泊者および宿泊施設が「すべきこと」について整理します。

1.2026年以降に導入・改定予定の主な自治体

2026年から2027年にかけて、特定の観光地だけでなく、都道府県単位での広域導入が相次ぐ見込みです。

・2026年1月:宮城県、仙台市(県と市で同時導入。1月13日より開始済)

・2026年3月:京都市(税額を大幅引上げ。宿泊料金に応じ最大1万円へ)

・2026年4月:北海道(道と札幌市、函館市などが同時導入)、広島県、岐阜市、鳥羽市など

・2026年6月:長野県(県と松本市、軽井沢町、白馬村などが同時導入)

・2026年7月:熊本市、宮崎市

・2026年10月:盛岡市、那須町

・2027年2月:沖縄県(県と宮古島市、石垣市など。都道府県で初の定率制導入予定)

2.自治体によってこんなに違う「宿泊税」のルール

全国で導入が進む宿泊税ですが、国税ではなく地方税(法定外目的税)であるため、自治体の条例によってルールがバラバラです。

・課税されるボーダーラインと税額の違い

東京都は「1泊10,000円(税抜)以上」が課税対象である一方、大阪府は「1泊5,000円(税抜)以上」、多くの地域では「宿泊料金に関わらず全宿泊者」が課税対象です。また、税額も「一律200円」の地域と、料金に応じて段階的に高くなる地域があります。2027年導入予定の沖縄県では、全国初となる「定率制(宿泊料金の2%など)」が採用される見込みです。

・「都道府県」と「市区町村」のダブル徴収

今年導入される宮城県・仙台市や長野県・松本市などのように、都道府県と市区町村の双方が同時に宿泊税を導入するケースが増えています。この場合、宿泊者は合算された税額を支払い、宿泊施設側は県と市へ分けて納付するといった複雑な処理が求められる地域があります。

・免税ルールの違い

学校行事(修学旅行生)に対する免税措置の有無や、乳幼児の添い寝、子ども料金に対する課税判断基準も自治体によって異なります。

3.宿泊者側がすべきこと

出張者の多い企業にとって、宿泊税の全国的な広がりは経費精算の手間や社内規定の見直しに直結します。

・消費税の経理処理への注意(不課税の徹底)

宿泊税は消費税の課税対象外(不課税)です。経理担当者は、インボイス(適格請求書)を受け取った際、安易に本体価格と宿泊税を合算して計上しないよう注意が必要です。本体価格と宿泊税を分けて入力する社内ルールを徹底しましょう。

・出張旅費規程の再確認と見直し

「宿泊費の上限は1泊〇〇円まで」という規定がある場合、数百円の宿泊税が加算されることで上限をオーバーしてしまうケースが発生します。宿泊税は上限額に含めるのか、実費として別途支給するのかを明確にし、必要に応じて旅費規程を改定することをおすすめします。

・「現地精算」の周知と領収書の回収

出張者が予約サイト等で事前カード決済をした場合でも、宿泊税だけは「現地フロントで別途支払い」となるケースが少なくありません。出張者には、現地で少額の支払いが発生する可能性があることと、その際の領収書を必ず持ち帰るようアナウンスしておきましょう。

4.宿泊施設側がすべきこと

宿泊施設側は、自治体に代わって税金を預かる「特別徴収義務者」となるため、システム対応やフロント業務に大きな変更が生じます。

・レジ、予約システム(PMS)の改修

自社の所在地の条例(定額か定率か、免税対象は誰かなど)に合わせたシステム改修が必要です。領収書上で「宿泊料金(課税)」と「宿泊税(不課税)」を明確に分けて印字できる仕組みを整えましょう。自治体によってはシステム改修費用の補助金制度を設けている場合があるため、該当地域の宿泊施設は必ず確認が必要です。

・会計上は「預り金」として処理

徴収した宿泊税は自社の売上ではなく、自治体に納める税金であるため、会計上は一般的に「預り金」として処理します。

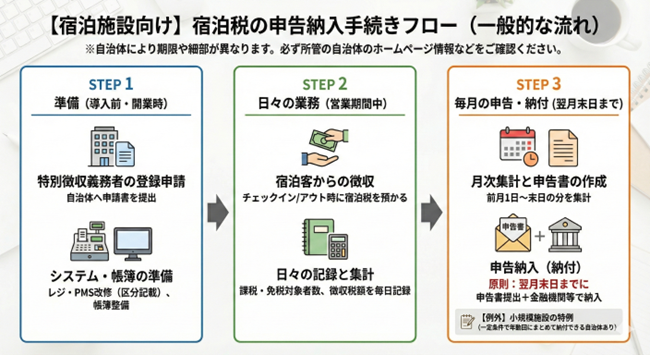

・申告および納付体制の構築とスタッフ教育

フロントでの徴収漏れや誤徴収を防ぐためのオペレーション構築が必要です。また、預かった税金は毎月(または指定期日までに)自治体へ申告・納付する義務が発生します。正確な宿泊者数を集計できる体制を整えましょう。

5.最後に

今年以降、もはや全国的なスタンダードとなりつつある「宿泊税」。ルールが自治体ごとに異なるため、正しい税務知識と早めの実務対応が不可欠です。

宿泊税に関わる自社の経理処理や、宿泊税の申告・納付手続き、システム導入における補助金のご相談などがございましたら、ぜひCROSSROADグループまでご相談ください。