外国人取引の盲点:居住性判定が左右する「源泉徴収」と「消費税」の分水嶺

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

家賃を「経費」に!役員社宅で実現する節税戦略

NEW 税務

なぜ「役員社宅」が有効な節税対策と言われるのか?

経営者の皆様、自宅の家賃を“個人の手取り”から支払っていないでしょうか。実は、法人が契約した物件を「役員社宅」として利用することによって、家賃の大部分を会社の経費に算入することが可能になります。これだけで、法人および個人の双方でキャッシュフローの改善が見込めます。

今回は、意外と知られていない「役員社宅」という強力な節税対策の仕組みについて解説していきます。

1.構造で見る「賃貸料相当額」の算出

役員社宅が節税対策となる最大の理由は、税務上の経済的利益(現物給与)の取り扱いにあります。通常、法人が役員個人の家賃を肩代わりすれば「給与」とみなされ所得税等が発生いたします。しかし、法人が賃貸借契約を結び、役員から一定の「賃貸料相当額」を徴収していれば、残りの家賃負担額が「給与」として課税対象となることはありません。

例えば、賃貸借契約を結んだ法人が家賃20万円を支払い、役員から賃貸料相当額として2万円を徴収した場合、差額18万円を法人の経費とすることができるというわけです。

さて、上記のことから役員社宅による節税効果を最大化するためには、役員が負担すべき「賃貸料相当額」をいかに低く抑えるかが鍵となります。この金額は実際の家賃ではなく「固定資産税の課税標準額」をベースとして算出いたします。

■「固定資産税の課税標準額」とは?

各自治体が固定資産税を計算する際の基準となる金額で、実際の家賃や売買価格といったものとは異なり、毎年4月頃を目処に所有者のもとへと届く「納税通知書」に同封される「固定資産税課税明細書」で確認することができます。自身で所有されている物件であればお手元の通知書で確認できますが、賃貸物件の場合は大家さん(貸主)から写しをもらうか、市区町村の窓口で「固定資産税評価証明書」等の取得について相談する必要があります。

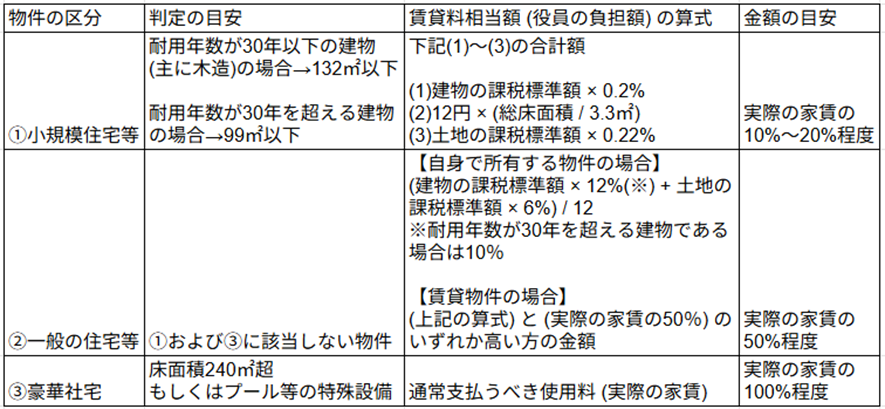

■物件の区分と「賃貸料相当額」の算式

「賃貸料相当額」の算出にあたり、まずは物件の区分を確認します。物件の区分は主に床面積の大きさで決まりますが、床面積240㎡超の場合は、いわゆる「豪華社宅」に該当、他の区分にあるような算式を適用することができず「通常支払うべき使用料」を徴収する必要があり、基本的には実際の家賃の100%徴収となるため、役員社宅による節税効果を得にくいものとなります。

一方、法定耐用年数が30年以下の建物(木造・木骨モルタル造など)であれば“132㎡以下”、法定耐用年数が30年を超える建物であれば“99㎡以下”の場合は、物件の区分が「小規模住宅等」に該当、算式については上記の表をご参照いただければと思いますが、目安として実際の家賃の10%~20%程度となり、その差分である80%~90%を法人での経費とすることができるため、大きな節税効果を期待することができます。

また、豪華社宅にも小規模住宅等にも該当しない場合には、別の算式が設けられており、目安として実際の家賃の50%程度となるため、小規模住宅等ほどでないにしても、十分な節税効果を期待できます。なお、面積基準は、マンションなどの区分所有建物の場合、共用部分の面積を按分して含める必要がありますので注意が必要です。

2.社会保険料への波及効果と「手残り」の変化

このスキームでのメリットは、法人における節税効果だけではありません。役員社宅を利用して家賃の負担額を軽減させることで“個人の手取り”をより残せるようになることがお分かりいただけたかと思います。その余白をもって「役員報酬」を減額した場合、役員個人の所得税・住民税が抑えられるようになることに加え、社会保険料の標準報酬月額が下がることにより、法人・個人双方の社会保険料負担が軽減されるようになるため、全体のキャッシュフローが大幅に改善されることとなります。

さて、ここまで役員社宅の活用におけるメリットを中心に紹介をしましたが、導入するにあたっての留意点があります。

①エビデンス等の管理:税務調査で、役員からの徴収額が適切でないと判断された場合には、役員に対する利益供与、すなわち「給与」とみなされ、所得税等の課税対象となります。このような否認リスクを限りなくゼロに近付けるため、「社宅管理規定」を作成しておく他、エビデンス等を管理しておくことが非常に重要です。

②損益バランスの調整:法人目線でみると、上記で算出された「賃貸料相当額」というわずかな収入に対して、社宅の家賃だけでなく減価償却費・固定資産税・火災保険料といった様々な経費が発生するため、社宅管理収支としては「赤字」となりますが、これは法人税等の圧縮に直結します。ただし、利益が減りすぎないよう損益バランスについて調整する必要があります。

3.制度上の複雑なルールを「貴社の武器」へと変えるために

役員社宅の制度は一度整備してしまえば、リスクも少なく、節税効果も永続的に得られるため、非常にコストパフォーマンスの高い施策といえます。しかし、制度の導入には「固定資産税課税明細書」の取得や名義変更の手続きなど、少なからず事務負担が発生するため、貴社がどれだけの恩恵を得られるか判定するためにも、専門家による緻密なシミュレーションが不可欠です。

税理士法人CROSSROADでは、賃貸料相当額の算出から税務調査を意識したエビデンス等の残し方まで、経営者の皆様が安心して「役員社宅」の制度を活用できるようなサポートをさせていただいております。

今後の節税対策として、まずは貴社の「節税ポテンシャル」を一緒に探ってみませんか?