iDeCoの掛金上限が引き上げに!

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

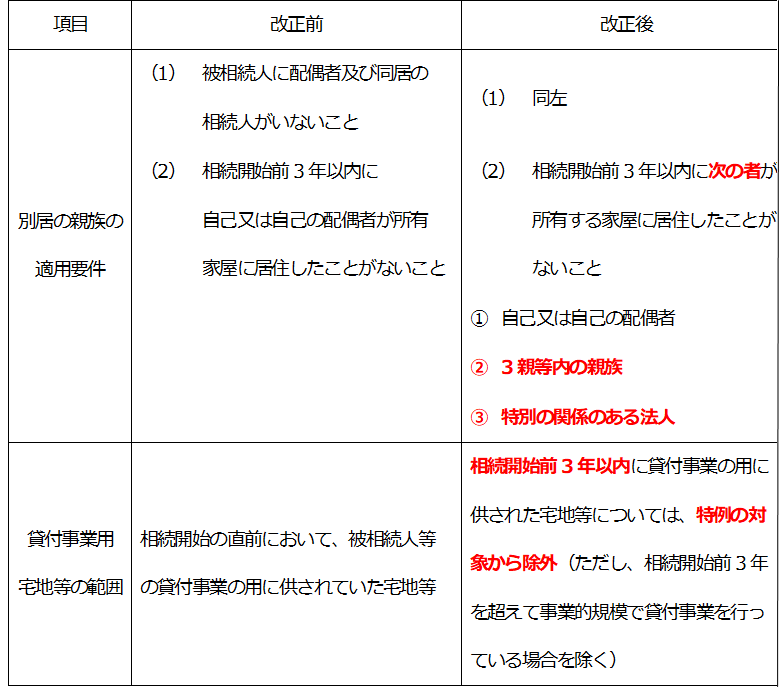

小規模宅地等の特例の見直し

税務

平成30年度税制改正案(税制改正大綱)において相続税における小規模宅地等の特例についての要件が見直されることとなりました。

そもそも小規模宅地等の特例とは、被相続人が居住の用に供していた宅地又はアパート賃貸など貸付事業の用に供していた宅地について一定の要件を満たす場合にその宅地の評価額を50%~80%を減額するという制度です。

今回の改正案において次の見直しが行われることとなりました。

これまで、被相続人に配偶者及び同居の相続人がいない場合や相続開始直前の貸付事業の用に供されていた宅地等についてもこの制度が適用されていましたが、この制度を利用し、一時的に現金をマンションなどの不動産に換えて、相続税の負担を減らすケースが問題視され、今回の改正で見直しが行われました。

なお、経過措置により、平成32年3月31日までに、平成30年3月31日において改正前の要件を満たしている宅地等を相続等により取得した場合は、改正前の要件を満たしているものとされます。

この制度は、国会で審議中であり、3月末までに成立すれば、平成30年4月1日以後に開始する相続が対象となる見込みです。

事業承継・相続対策にお困りの方は、是非、税理士法人CROSSROADへご相談ください。