導入急増の宿泊税!宿泊者と宿泊施設がすべきこと

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

新リース会計基準の改正法人税基本通達について

税務

2024年9月13日に新リース会計基準が公表され、最新の適用時期は、2027年4月からとなります。

この税制に係る改正法人税基本通達が、6月30日に国税庁より公表されましたので、

今回はその通達について一部ご紹介いたします。

■新リース会計基準とは

リース取引に関する会計基準を国際的な会計基準(IFRS)に整合させるために改訂されたものです。

・適用時期:2027年4月~

▼適用対象

・金融商品取引法の適用を受ける株式会社ならびにその子会社および関連会社

・会計監査人を設置する株式会社およびその子会社

※中小企業などについては、中小企業の会計に関する指針等に基づいた会計処理を従来通り継続することが可能です。

過去のコラムでも新リース会計基準の現行基準との変更点などについて記載していますので、

そちらも合わせてご覧ください。

https://www.crossroad.or.jp/column/2282/

■改正通達の内容について

○オペレーティング・リース取引に係る賃貸借取引の見直し

新リース会計基準では、リース取引は原則オンバランス計上となるため、オペレーティング・リースもファイナンス・リース同様、会計上は減価償却費と支払利息が計上されることとなっています。

しかし今回の改正通達では、税務上は引き続き賃貸借取引として損金算入することとなりましたので、税務と会計が不一致の状態となり、別表での所得調整が必要となります。

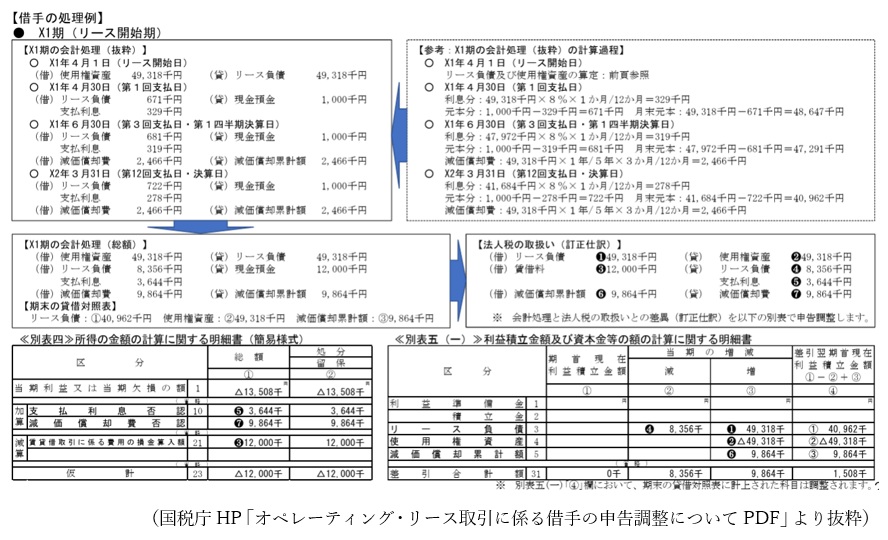

国税庁からは、別表四で、会計上の費用(減価償却費と支払利息)を加算・留保、税務上の損金(賃貸借取引に係る費用)を減算・留保にする所得調整が例示されました。別表五(一)でも、貸借対象表に計上された科目の増減の調整が必要となっています。※<資料1>参照

<資料1>

○「資産の賃貸借」の範囲について

リース取引における資産の賃貸借の範囲が示されました。「資産の賃貸借には、民法601条(賃貸借)の規定により効力を生ずることとなる契約に基づく行為のほか、資産を使用する権利を一定期間にわたり対価と交換に移転する行為も含まれる」ことが示されています。(新設通達12の5-1-1、12の5-3-1)

また、ファイナンス・リース取引に該当する要件の1つとして、フルペイアウトの要件を満たす必要がありますが、以下の2つのいずれかに該当する場合は、フルペイアウトの要件を満たすことが新設通達として示されました。

・リース料の現在価値が、原資産の現金購入価額のおおむね90%以上であること

・会計リース期間が、原資産の経済的耐用年数のおおむね75%以上であること

<参考>

・国税庁HP&「オペレーティング・リース取引に係る借手の申告調整についてPDF」

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/shinkoku/itiran2025/pdf/0025006-179.pdf

・公益社団法人リース事業協会HP&「新リース会計基準と税制PDF」

https://www.leasing.or.jp/studies/docs/shinkaikei20250702.pdf

新リース会計基準を適用する場合は、法人税等の税務申告にて調整が必要であったり、要件を満たしているか確認が必要であったりしますので、ご不明な点等ございましたらどうぞお気軽に税理士法人CROSSROADまでお問い合わせください。