iDeCoの掛金上限が引き上げに!

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

オペレーティングリースによる節税!

税務

今回は、オペレーティングリースを活用した節税についてご紹介いたします。

オペレーティングリースって何!?聞いたことはあるけど、いまいちよくわからない・・・。とにかく税金を減らしたい!という皆様、是非ご一読いただければと思います。

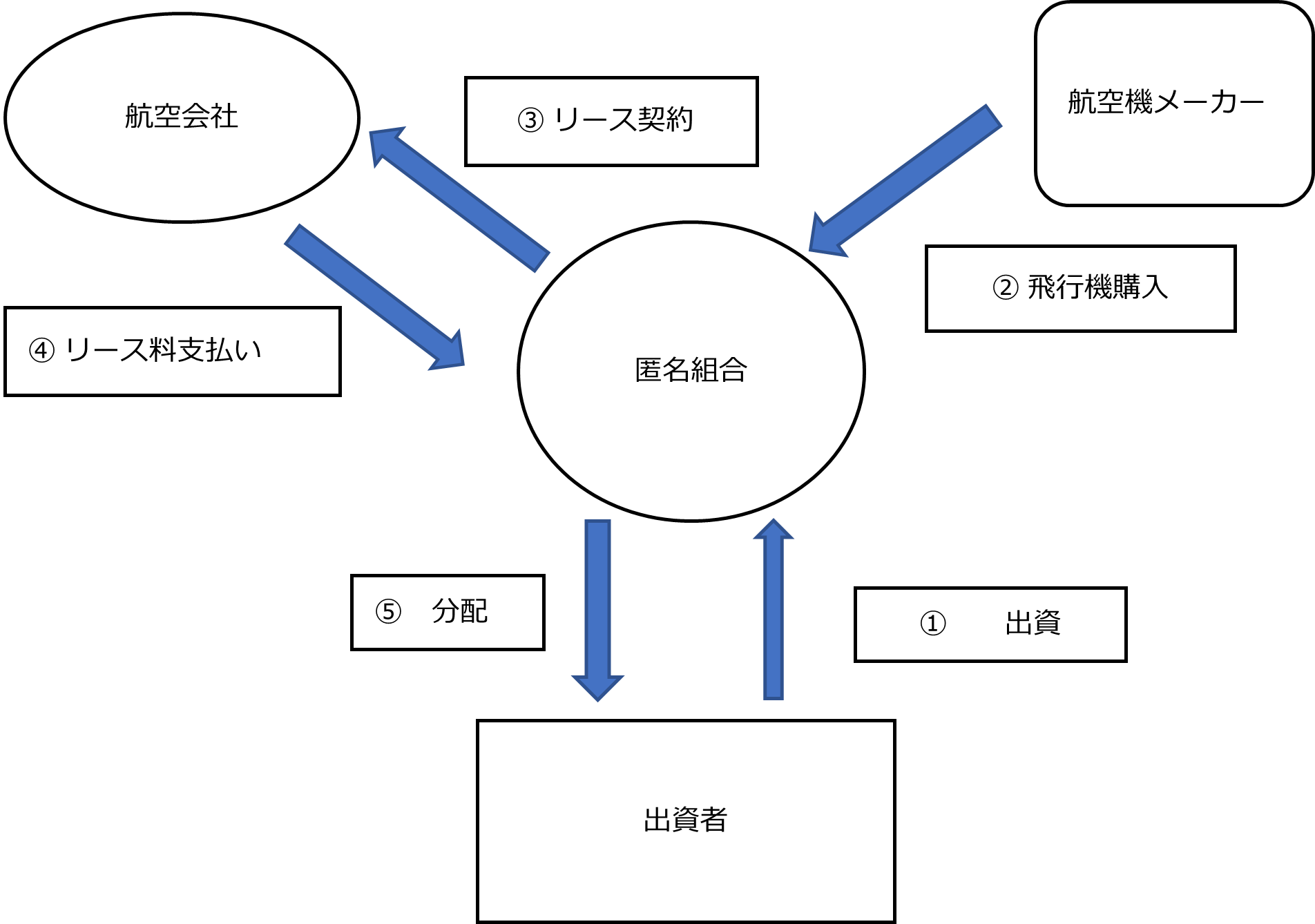

まずは、簡単にオペレーティングリースがどの様な仕組みになっているか「飛行機」を例に図で表記します。

図の中で皆様の立ち位置は出資者となります。まず、匿名組合が出資者に対して出資を募り、出資者が匿名組合に対して出資を行います。匿名組合は、出資者から集めたお金をもとに航空機メーカーから飛行機を購入し、航空会社とリース契約を結びます。なので、匿名組合の収益は航空会社からのリース料収入、経費は飛行機の減価償却費となります。そして、匿名組合の損益が出資者に対して分配されます。基本的に飛行機は8年〜10年と耐用年数が短い為、事業開始以降の数年は、一定額のリース料収入より減価償却費が多くなります。結果、匿名組合の決算は赤字になり、出資者は匿名組合の赤字を自社の損益計算書へ反映する事が出来る為、税額が減少するという流れです。もちろん、匿名組合の赤字はずっと続きません。減価償却費が減少する数年後には黒字になる為、損失計上をすることは無くなります。

また、出資金の回収が出来るのは飛行機のリース契約満了時です。リース期間が満了になると、匿名組合が航空会社(あるいは再販市場)に飛行機を売却します。そして、売却時の対価が匿名組合から出資者に対して分配され、収益として計上します。オペレーティングリースの流れは以上となります。

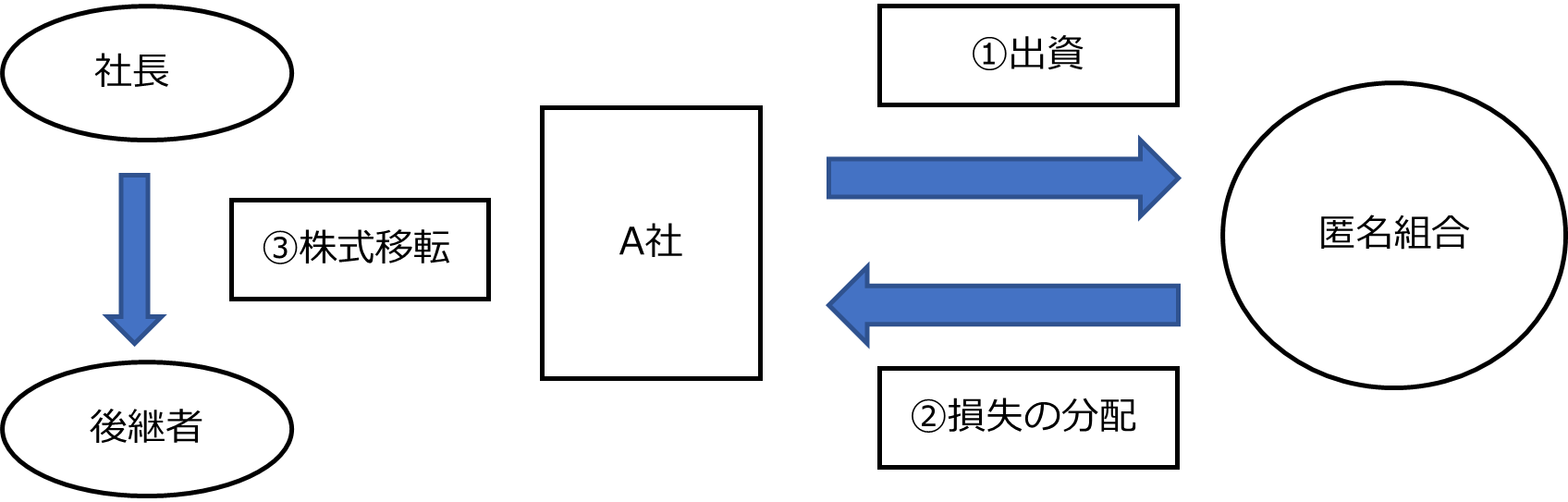

オペレーティングリースが活用されるケースは様々ですが、一つの例として事業承継対策が挙げられます。事業承継を検討した際にネックとなるのが、自社の株価です。株価が高いと、その分株式譲渡時の課税額も高くなります。なので、経営者の方々から何か対策方法は無いかとよくご相談をいただきます。

では、どの様にオペレーティングリースを活用するのかを図で表記いたします。

■匿名組合へ出資。数年後に後継者へ株式譲渡し、退職金を支給。

一般的に、出資からリース期間の満了までには約8年~10年の期間があります。なので、実施される場合は早めに行う必要があります。

今回は、オペレーティングリースについてご紹介させていただきました。活用方法はまだまだたくさんありますので、少しでも興味をもっていただけたら税理士法人CROSSROADへご相談ください!!