iDeCoの掛金上限が引き上げに!

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

知らなかったではすまされない、電子帳簿保存法の改正について(前編)

税務

平成10年に創設された「電子帳簿保存法」は、その後、何度も改正が重ねられ、現行ではデジカメやスマホ等で撮影した画像による電子データ保存も認められるなど経済社会のデジタル化に即応して利便性の向上が図られてきました。

さらに、令和4年1月1日からは、経理の電子化による生産性の向上、テレワークの推進、クラウド会計ソフト等の活用による記帳水準の向上に資するため、帳簿書類を電子的に保存する際の手続きが抜本的に簡素化されることとなりました。当コラムでは今週と次週の2回にわたり、電子帳簿保存法の概要とその改正点についてご説明していきます。

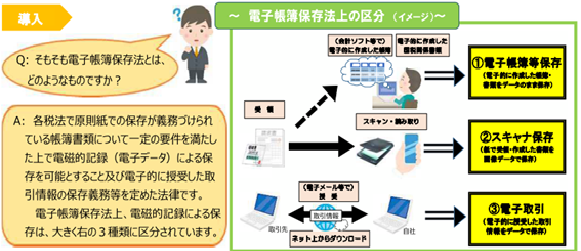

電子帳簿保存法は上図のとおり、

①電子帳簿等保存制度(電子的に作成した帳簿・書類をデータのまま保存)

②スキャナ保存制度(紙で受領・作成した書類を画像データで保存)

③電子取引に係るデータ保存制度(電子的に授受した取引情報をデータで保存)

から構成されています。

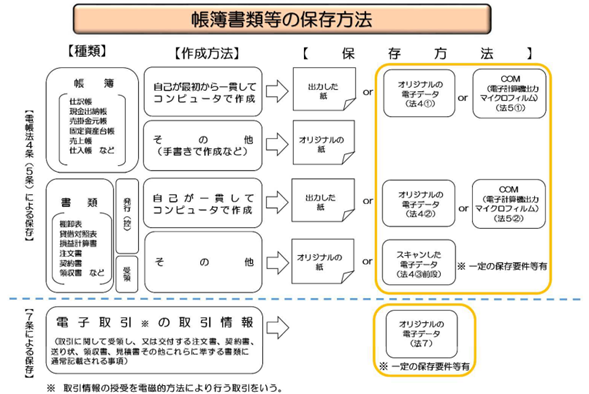

帳簿(国税関係帳簿)には仕訳帳・元帳などが該当し、自己が最初から一貫してコンピュータで作成しているもので一定の要件を満たすものを、電子帳簿といいます。電子帳簿は事前の届出書の提出により電子データで保存する(電子帳簿保存)ことが可能です。

書類(国税関係書類)には棚卸表・貸借対照表などのように、自己が一貫してコンピュータで作成するもの(発行)と、注文書・契約書などのように他者が作成したものをもらうもの(受領)があり、一定の要件を満たすものを、電子書類といいます。電子書類は事前の届出書の提出により電子データで保存する(電子書類保存)こととスキャンデータで保存する(スキャナ保存)ことが可能です。

電子取引とは取引情報をメール等のデジタルで授受する取引をいいます。電子取引での保存はオリジナルの電子データでの保存(電子取引に係るデータ保存)が必要で、出力した紙で保存することはできません。電子取引は電子帳簿保存・スキャナ保存と異なり、義務規定であり、令和4年1月1日からすべての事業者が対応する必要があります。

電子帳簿保存法の具体的な運用方法等については税理士法人CROSSROADまでお気軽にご相談ください。

(引用資料:国税庁 パンフレット、財務省 税制改正の解説)