iDeCoの掛金上限が引き上げに!

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

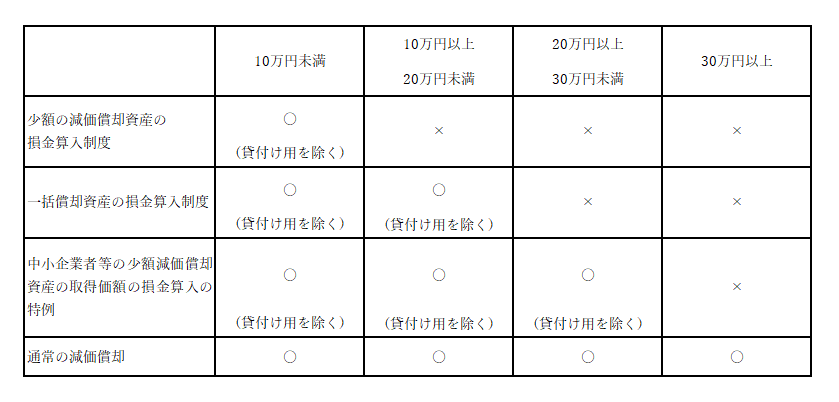

貸付けの用に供するものを除外する少額償却資産の改正

税務

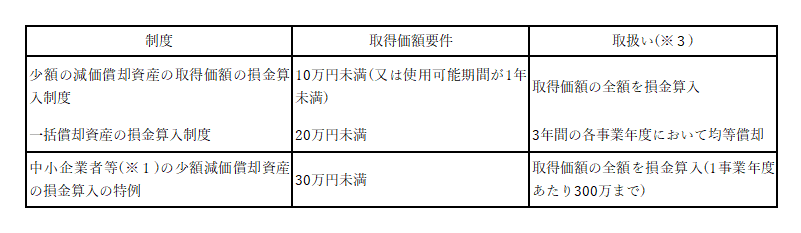

中小企業等の少額償却資産の取得価額の損金算入の特例というものがありますのでご紹介いたします。

■概要

中小企業者等が、取得価格が30万未満である減価償却資産を平成18年4月1日から令和4年3月31日までの間に取得などして事業のように供した場合には、一定の要件をもとに、その取得価額に相当する金額を損金の額に算入することができます。

■内容

減価償却資産を取得した場合、通常は耐用年数に基づいた償却計算により損金算入が行われるが、少額資産については短期的に損金算入を認める制度が設けられています。

※1 中小企業者等とは、中小企業者(次の①もしくは②又は農業協同組合等をいう。ただし、常時使用する従業員が500人超の法人、連結法人、摘要除外事業者(※2)を除く。

①資本金又は出資金が1億円以下の法人(同一の大規模法人に発行済株式又は出資の総数又は、総額の2分の1以上を所有されている法人及び2以上の大規模法人に発行済株式又は出資の総数の3分の2以上を所有されている法人を除く。)

②資本又は出資を有しない法人のうち常時使用する従業員の数が1,000人以下の法人

※2 適用除外事業者とは、その事業年度開始の日前3年以内に終了した各事業年度の所得金額の年平均額が15億円を超える法人をいう。

※3 それぞれ損金に算入するためには損金経理をする必要がある。

■改正の内容

主要な事業として行われる場合を除き、貸付の用に供したものが対象資産から除外されます。

また、中小企業者等の少額減価償却資産の取得価額の損金算入の特例について、適用期限が2年延長されます。

■改正の理由

ここ数年流行している、いわゆる「ドローン節税」の租税回避対策となります。

いわゆるドローン節税とは、利益を圧縮したい時に、まとまった数のドローン(1機10万円未満)を購入し、ドローン操縦資格を取得するためのスクールやレース用として貸し出すことで、節税を図るという手法です。購入を決めてから1か月程度で稼働が可能であり、決算対策に利用しやすいという特徴があります。

ほかにも「足場レンタル」などの方法もありますが、ドローンと同様に貸付け資産に該当するため、本改正の影響を受けることとなります。ただし、主要な事業として行われるものは除く、との定めがあることから、レンタル事業を営む法人については、従来通り取得価額を損金算入することが可能となります。

ご興味がある方は、税理士法人CROSSROADまでお問い合わせください!!