業務改善助成金について

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

民法の成年年齢引き下げは税制にどう影響する?

税務

2022年4月1日に民法改正が施行され、成年年齢が20歳から18歳に引き下げられました。今回は、この成年年齢の引き下げによる税金への影響について解説します。

■変わる税金1:相続税 ※年齢判定:相続の日において

成年年齢引き下げで、「未成年者控除」が影響を受けます。相続人が未成年者の場合、一定額を相続税額から差し引くことができますが、この未成年者が4月1日以降、「20歳未満」から「18歳未満」に変わります。

17歳以下の相続人は控除額が2年分(20万円)少なくなり、18歳・19歳の相続人は控除が全く受けられなくなり、その分増税になります。

・改正前:相続人が未成年者であるとき、「満20歳になるまで」の残年数について

1年につき10万円控除される

・改正後:「満18歳になるまで」の残年数となる

*既に未成年者控除の適用を受けたことがあり、未成年者のまま次の相続があった場合、改正前に適用を受けている場合については別途、経過措置が設けられています。

■変わる税金2:贈与税

贈与税は相続税以上に、成年年齢引き下げの影響を受けます。

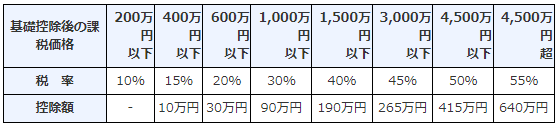

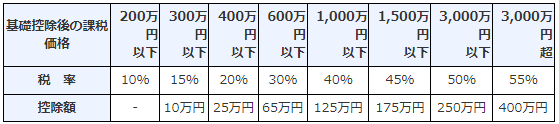

<暦年課税制度の特例贈与> ※年齢判定:その年の1月1日

1年間に贈与された財産の合計額が110万円を超えると課税される「暦年課税制度」には、2つの税率があります。

・親や祖父母から子や孫への贈与(特例贈与)に使う税率

・それ以外の間柄での贈与(一般贈与)に使う税率

表:国税庁HPより

特例贈与は一般贈与よりも贈与税が抑えられています。特例贈与の税率の条件は、「親や祖父母から子や孫へ贈与する」だけではありません。受贈者である子や孫の年齢が4月1日以降、「20歳以上」から「18歳以上」に変わり、2年前倒しで使えるようになります。

例えば、令和4年4月1日において成年に達するものとされた19歳の者が、令和4年3月31日以前に受けた贈与については、その者はその年1月1日においては20歳以上の者に該当しないため、一般税率が適用されますが、令和4年4月1日以後に受けた贈与については、その者はその年1月1日においては18歳以上の者に該当するため、当該贈与について特例税率の適用を受けることができます。

<贈与税の非課税措置> ※年齢判定:下記参照

贈与税には、親や祖父母が子や孫にまとまった資金を贈与しても一定額まで非課税になる制度があります。そのうち、次の2つは受贈者の年齢に条件を設けています。この条件が、4月1日から「20歳以上」から「18歳以上」に変わります。

・住宅取得等資金の贈与税の非課税措置 年齢要件:その年の1月1日

・結婚・子育て資金の贈与税の非課税措置 年齢要件:契約締結の日

<相続時精算課税制度> ※年齢判定:その年の1月1日

相続時精算課税制度は、親や祖父母から子や孫に贈与したときにのみ使える制度です。こちらも受贈者である子や孫の年齢に条件があります。この年齢条件が4月1日以降、「20歳以上」から「18歳以上」に変わります。

改正後の贈与分からは、受贈者の年齢要件が18歳以上とされますので、従来よりも2年早くこの制度を使うことができるようになります。

なお、この制度は贈与者である親や祖父母にも「贈与した年の1月1日時点で60歳以上」という条件がついています。活用の際、贈与者と受贈者両方の年齢に注意が必要です。

<事業承継税制>

事業承継税制は、後継者が非上場株式(法人)や事業用資産(個人)を先代経営者から受贈あるいは相続し、経営承継円滑化法の認定を都道府県知事から受けると、贈与税や相続税の納税が猶予あるいは免除される制度です。

贈与税の猶予または免除での条件の一つが「受贈者が20歳以上」です。この年齢条件が4月1日以降、「18歳以上」に変わります。

■変わる税金3:個人住民税

次のいずれかを満たすと、個人住民税は均等割・所得割の両方が非課税となります。

1. 生活保護を受けている

2. 障害者、未成年者、寡婦またはひとり親で、前年の合計所得金額が135万円以下

3. 前年の合計所得金額が各地方自治体で定める金額(非課税限度額)以下

上記2の条件である未成年者は、3月31日まで「20歳未満」でした。4月1日からは「18歳未満」となります。つまり、4月以降、18歳や19歳は、2の要件にあてはまりません。バイトなどでそれなりに稼ぎ、3の非課税限度額を超えるのであれば、住民税を納める必要があります。

未成年者に該当するかどうかは、賦課期日(毎年1月1日)現在の年齢で判定し、令和5年度課税から適用されます。

成年年齢引き下げに伴うご相談は、税理士法人CROSSROADへお気軽にご連絡ください。