業務改善助成金について

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

令和4年からの退職所得課税について

税務

令和3年度の税制改正において、令和4年からの退職所得課税において大きな改正がありましたので、ご説明いたします。

◇改正の概要

短期退職手当等に係る退職所得の金額の算定上、いわゆる2分の1課税が行われる範囲が制限され、令和4年分以後の所得税(源泉徴収に関しては令和4年1月1日以後に支払うべき退職手当等)について適用されることとされました。

◇改正の内容

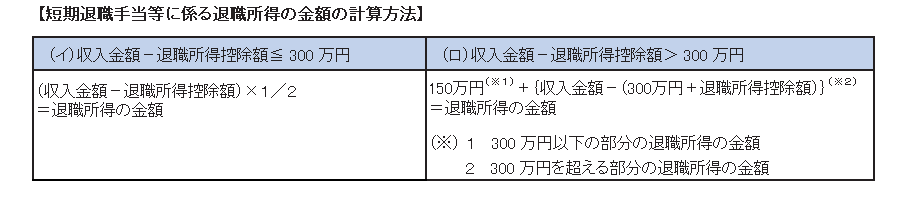

①短期退職手当等に係る退職所得の金額の計算につき、短期退職手当等の収入金額から退職所得控除額を控除した残額のうち300万円を超える部分については、退職所得の金額の計算上2分の1とする措置を適用しません。

②短期退職手当等とは、その年中の退職手当等のうち、退職手当等の支払者の下での勤続年数が5年以下である者がその退職手当等の支払者からその勤続年数に対応するものとして支払を受けるものであって、特定役員退職金等に該当しないものをいいます。

◇適用時期

令和4年1月1日以後に支払うべき退職手当等について適用されることとなります。

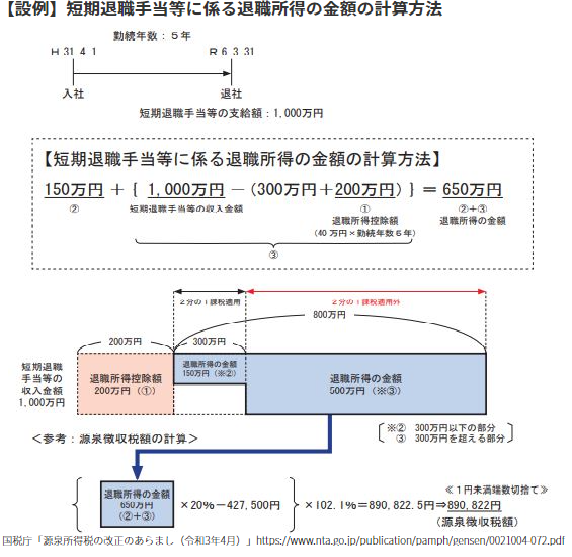

◇具体的な計算方法

具体的な計算方法は、以下の通りです。

国税庁「源泉所得税の改正のあらまし(令和3年4月)

https://www.nta.go.jp/publication/pamph/gensen/0021004-072.pdf

今回は、令和4年からの退職所得課税についてご説明いたしました。

ご不明な点がございましたら、税理士法人CROSSROADまでお問い合わせください。