役員報酬及び役員賞与支給の留意点

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

適格請求書が発行できない場合の取扱いについて

税務

令和5年10月からスタートするインボイス制度では、原則、売り手である適格請求書発行事業者は、買い手からの求めに応じて適格請求書を発行する義務があります。しかし、例外として適格請求書に代えて「適格簡易請求書」を交付できるケースがあります。対象事業者は小売業や飲食店業、旅行業などの不特定多数の者に対して販売等を行っている事業者になります。

例えば、コンビニやスーパーなどのように不特定多数人を取引相手とする事業者の場合、その都度、相手の氏名や名称を聞いて領収書の記載をするには手間がかかります。このため「書類の交付を受ける事業者の氏名又は名称」の記載を省略した適格簡易請求書の作成・交付が認められました。

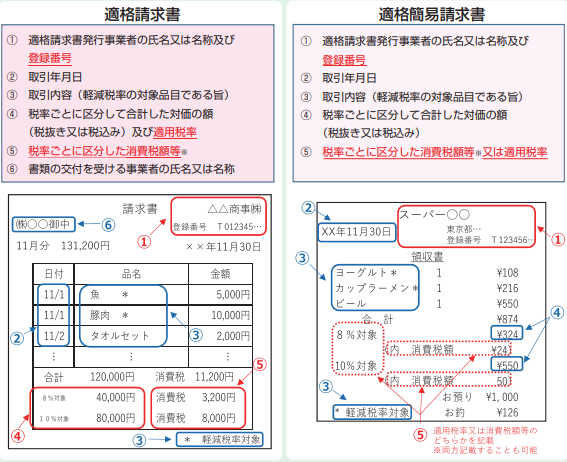

○適格請求書と適格簡易請求書の記載事項の相違は下記のとおりです。

(国税庁HPより抜粋)

また、取引のたびに請求書の発行をせず、口座振替などで定額を定期的に支払う家賃などの場合のインボイス対応についてもご紹介いたします。

契約後に毎月定額を支払い続ける家賃の取扱いについては、1枚の書類にてインボイスの要件を満たす必要はなく、登録番号などの必要事項が記載された賃貸借契約書と日付・金額が印字された通帳(振込明細書等)を保存しておく方法も認められています。

ただし、既に契約している場合において登録番号の記載などがない場合は、不足している事項を借主に通知し、契約書や通帳等とともに保存しておく必要があります。

インボイス制度に関するご相談をされたい方は、税理士法人CROSSROADまでお気軽にお問い合わせください。

(参考:国税庁HP「インボイス制度の概要」)