ふるさと納税「仲介サイトのポイント還元」禁止へ

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

「副業300万円問題」国税庁が大幅修正!

税務

以前のコラム「年間売上300万円の副業収入は雑所得?」にも掲載しました「副業300万円問題」。

国税庁は10月7日に、改正案を修正したと発表しました。今回は簡単にポイントをまとめます。

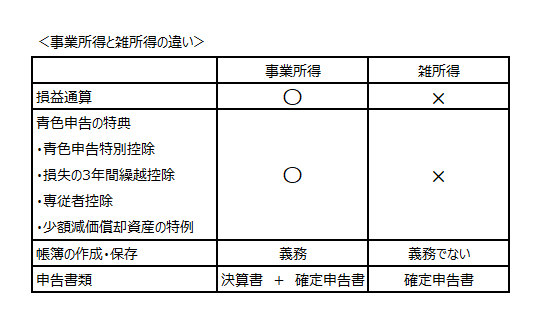

■「副業300万円問題」とは

・2022年8月に国税庁が発表した「年収300万円以下の副業収入は原則として雑所得」とする通達案

<通達案の背景>

副業を「事業所得」として大きな赤字を計上し、それを損益通算によって給与所得から差し引くという無理筋な「節税」を行うケースがみられるようになりました。

■大幅修正の背景

パブリックコメントとして、約7,000件の反対意見が届きました。

例)

・副業を推進する政府の方針に逆行するものではないか

・事業所得と雑所得の区分は、実態を見て判断すべきであり、形式的な基準を設けるべきではない

・どのような所得が主たる所得に該当するのか不明確である

・会社を辞めずに起業した者は、給与所得を得つつ、事業収入が300万円を超えない場合が多いが、こうした者も業務に係る雑所得に区分されるのか

■修正案の内容 ※2022年度の確定申告から適用予定。

事業所得と業務に係る雑所得の所得区分については、主たる所得かどうか(本業か副業か)ではなく、帳簿書類の保存の有無で判定することとしました。

ただし、次のような場合には、事業と認められるかどうかを個別に判断することとなります。

① その所得の収入金額が僅少と認められる場合

② その所得を得る活動に営利性が認められない場合

【引用元】パブリックコメントからの変更点(国税庁)

働き方の多様化に伴い、個人の収入源が複数あることが珍しくなくなりつつあります。

副業について適正な確定申告を行うことを忘れないようにしましょう。

確定申告についてのご相談は、税理士法人CROSSROADへお気軽にお問合せください。