役員報酬及び役員賞与支給の留意点

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

拡充されたオープンイノベーション促進税制を使ってみませんか?

税務

今回はスタートアップ企業の急速な規模拡大や、成長投資の後押しを図るため、さらに期待される「オープンイノベーション促進税制」についてご説明いたします。

『オープンイノベーション促進税制』は、スタートアップ企業へ一定の出資をした場合に、出資の一定額を所得から控除する制度であり、令和2年度税制改正で創設されました。

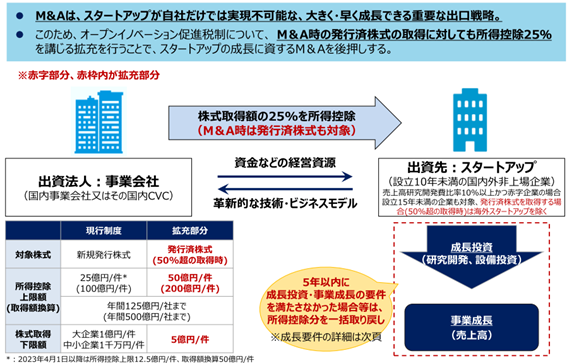

以前は、新規発行の株式を取得した場合にのみ適用できましたが、今回の改正により、既存企業によるスタートアップ企業のM&Aを後押しする観点から、2023年4月1日以降に既存株式を取得した場合にも、オープンイノベーション促進税制の適用が可能となりました。スタートアップ企業にとっては出口戦略としてのM&Aを実現しやすくなることが想定されることとなりました。

日本企業の稼ぐ力は諸外国に比べて低く、その原因は、付加価値の高い新しい事業展開ができていないことにあるといわれます。日本企業がこうした課題を克服するためには、スタートアップ企業の経営資源を取り込むことが重要である一方、スタートアップ側にとっても大企業の資金等の経営資源を活用することが成長に不可欠です。しかしながら、日本における事業会社からスタートアップ企業への出資は諸外国に比べ極めて低調であり、我が国における人材・技術・資本のオープンイノベーションを促進するとともに、ユニコーン級ベンチャーの育成を図り、日本企業の国際競争力を強化するため、一定の要件を満たしたベンチャー投資を行う事業会社を対象とした税制優遇措置が令和2年度税制改正で創設されました。ポストコロナの世界において、DX等の急速な産業構造転換に迅速に対応し、既存の付加価値の向上と新たな付加価値の創出を実現するには、事業会社とベンチャー企業のオープンイノベーションを更に加速することが不可欠となっています。

なお、オープンイノベーションとは、組織内部のイノベーション(革新)を促進するため、組織内外を問わず知見や技術、サービスのあらゆるリソースを積極的に取り込み、組織内で創出されたイノベーションをさらに組織外に展開する一連のモデルをいい、対義語としてクローズドイノベーションがあります。

■オープンイノベーション促進税制を適用するには

〇スタートアップ企業(受け手側)要件

・株式会社

・設立10年未満(要件を満たす場合設立15年未満)

・未上場・未登録

・既に事業を開始している

・対象法人とのオープンイノベーションを行っているか、または行う予定である

・一つの法人グループが株式の過半数を有していない

・法人以外の者(LPS、民法上の組合、個人等)が1/3超の株式を有している

・⾵俗営業⼜は性⾵俗関連特殊営業を営む会社でない

・暴⼒団員等が役員⼜は事業活動を⽀配する会社でない

〇対象法人(出資側)の要件

(1)株式会社等の要件

1.青色申告書提出法人であること

2.スタートアップ企業とのオープンイノベーションを目指していること

3.法人形態が株式会社、相互会社、中⼩企業等協同組合、農林中央⾦庫、信⽤⾦庫及び信⽤⾦庫連合会であること

(2)CVC(コーポレートベンチャーキャピタル)の要件

1.上の対象法人が出資割合の過半数※を有する以下の組合

2.投資事業有限責任組合(LPS)のうち

a.対象法人の国内完全子会社が無限責任組合員(GP)であるもの

b.対象法人が単独の有限責任組合員(LP)であるもの

3.民法上の組合

※出資割合の計算に当たっては、対象法人が他のLPSを通じて行う当該CVCに対する出資の金額は除外します。

〇出資の要件の概要

・資本金の増加を伴う現金による出資であること

・1件あたり1億円以上の出資であること

※対象法人が中小企業の場合:1,000万円以上

スタートアップ企業が海外法人の場合:一律5億円以上

・オープンイノベーションに向けた取組の一環で行われる出資であること

・取得株式の3年以上の保有を予定していること

・純出資等を目的とする出資ではないこと

〇所得控除の上限額

・1件あたり50億円(1回の払込み額のうち200億円まで税制対象)

・一事業年度内あたり125億円まで(同じ事業年度内の出資額の合計は500億円までが税制対象)

※所得控除の割合は取得価額の25%

〇オープンイノベーション要件

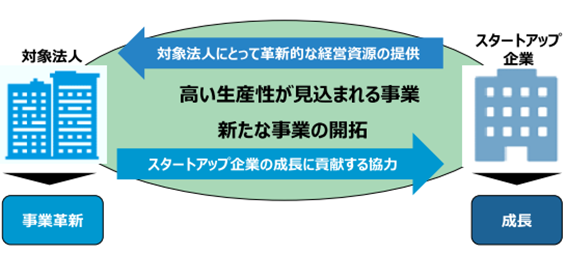

①対象法人が、高い生産性が見込まれる事業または新たな事業の開拓を目指した事業活動を行うこと

②①の事業活動において活用するスタートアップ企業の経営資源が、対象法人にとって不足するもの、かつ革新的なものであること

③①の事業活動の実施にあたり、対象法人からスタートアップ企業にも必要な協力を行い、その協力がスタートアップ企業の成長に貢献するものであること

〇税制の適用を受けるための手続き

上の要件を満たした出資を行った場合、その取得したスタートアップ企業の株式の取得価額の25%を、その事業年度の確定した決算において特別勘定の金額として経理したときは、その経理した金額について所得基準額(上限125億円)を限度として損金の額に算入することができます。

行った出資が各要件を満たすことについて、経済産業大臣の証明に係る書類を確定申告書等に添付することが適用の要件とされています。

なお、この特別勘定の金額は、特定株式の譲渡その他の一定の取崩し事由に該当することとなった場合には、その事由に応じた金額を取り崩して、益金の額に算入されます。ただし、その特定株式がその取得の日から3年(令和4年3月31日以前に取得をした特定株式にあっては5年)を経過したものであることについて共同化継続証明書に記載されることにより証明されたものである場合には、取崩し事由に該当することなどによりその特別勘定の金額を取り崩したとしても、益金の額に算入する必要はありません。

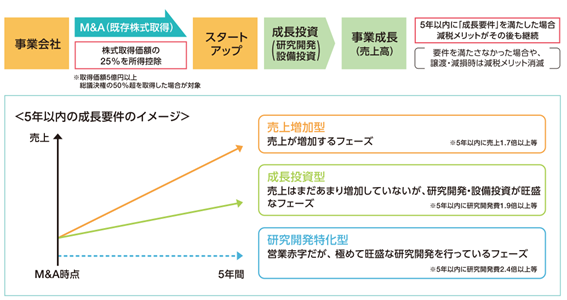

このように今回の改正により、既存企業によるスタートアップ企業のM&Aを後押しすべく、既存株式を取得した場合にもオープンイノベーション促進税制の適用が可能になったほか、M&Aから5年以内に「成長要件」を満たした場合は減税メリットがその後も継続する仕組みとし、スタートアップ企業の急速な規模拡大や、成長投資の後押しを図っています。

ご興味のある方、詳しくは税理士法人CROSSROADまでお気軽にご相談ください。

(出典:財務省・経済産業省)