役員報酬及び役員賞与支給の留意点

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

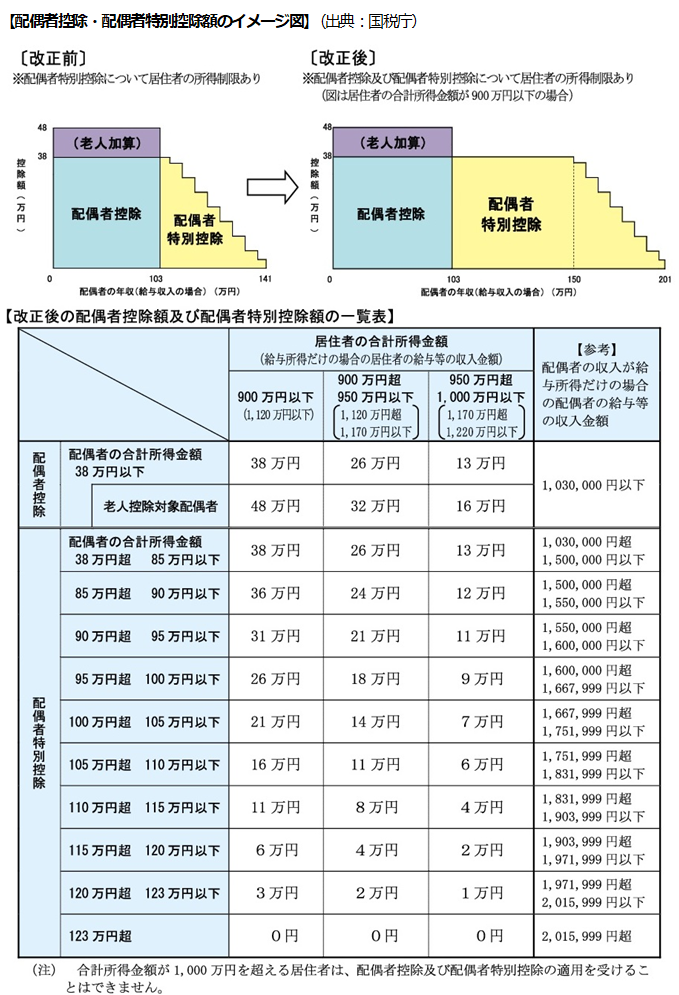

配偶者控除及び配偶者特別控除の改正

税務

平成30年分以後の所得税について、配偶者控除及び配偶者特別控除の改正が行われました。

主な改正点は、以下のとおりです。

(1)配偶者控除

給与所得者の合計所得金額が900万円(給与所得だけの場合は、給与等の収入金額が1,120万円)を超えたところから控除額が段階的に減額され、1,000万円(給与所得だけの場合は、給与等の収入金額が1,220万円)を超える場合には、配偶者控除の適用が受けられない。

(2)配偶者特別控除

①配偶者の合計所得金額が85万円(給与所得だけの場合は、給与等の収入金額が150万円)以下である場合には、配偶者控除と同じ控除額が適用される。

②配偶者の合計所得金額が123万円(給与所得だけの場合は、給与等の収入金額が201万円)以下である場合には、配偶者特別控除が適用される。

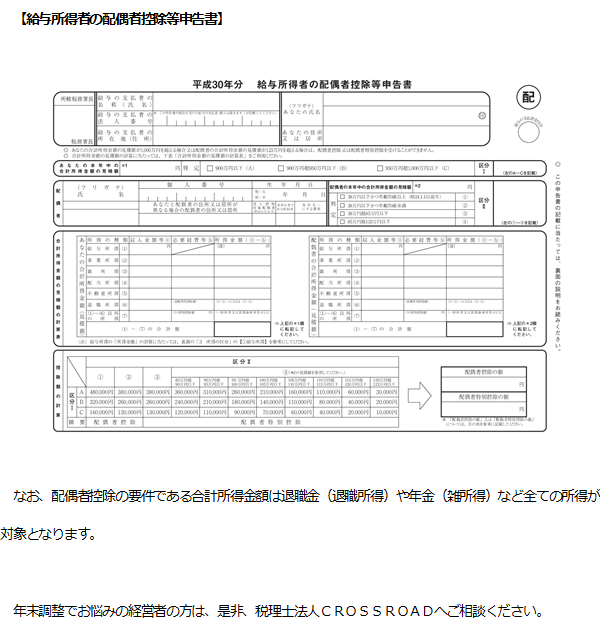

また、年末調整で使用する「給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書」(兼用様式)について、平成30年分は、「給与所得者の保険料控除申告書」と「給与所得者の配偶者控除等申告書」とに区分されました。