iDeCoの掛金上限が引き上げに!

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

「防災・減災設備に係る特別償却制度」の創設

税務

2018年(平成30年)は全国各地で災害が発生し、中小企業庁のまとめによると中小企業の被害額は約4900億円に上り、災害による影響を最小限にとどめるには事前対策が重要であるという認識が高まりました。平成31年度の税制改正では、中小企業が災害対策強化のための設備投資を行うことを促進するため、防災・減災設備に対して特別償却を講じる制度が創設されました。

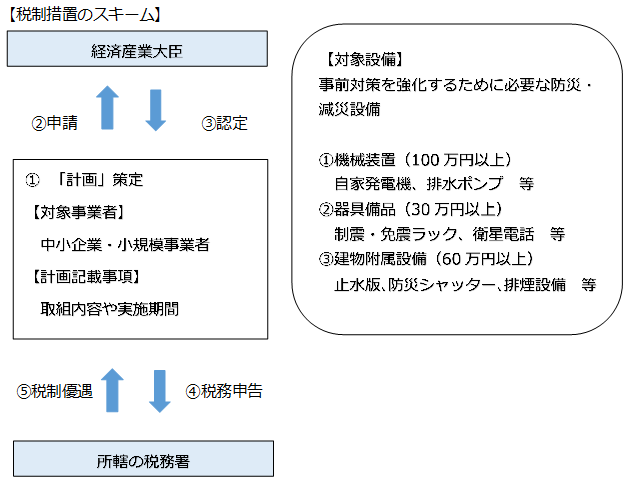

具体的には、中小企業等経営強化法の改正を前提に、青色申告書を提出する中小企業者が、同法改正法の施行日から2021年3月31日までに防災・減災設備を取得し、事業供用した場合には、取得価額の20%の特別償却が認められることになります。事業者は「事業継続力強化計画(仮称)」を策定し、経済産業大臣への申請及び認定を受けることが適用要件となります。なお、この制度は中小企業者の特例ですが、税額控除制度はありません。以下に当該税制措置のスキーム及び対象設備の具体例を示します。

弊社で計画の策定・申請・申告等のお手伝いをさせていただきます。

ご不明な点等ございましたら、税理士法人CROSSROADまでご相談ください。