役員報酬及び役員賞与支給の留意点

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

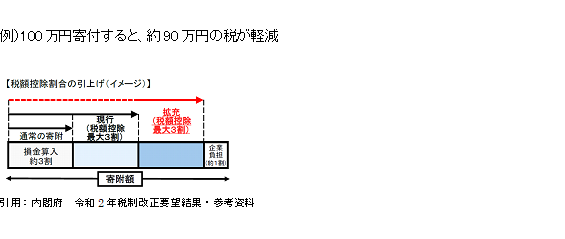

地方創生応援税制(企業版ふるさと納税)の見直し

税務

地方創生応援税制は、志のある企業が地方創生を応援する税制です。

企業版ふるさと納税と言われていますが、地方公共団体による地方創生のプロジェクトに対して寄付をした企業に、税額控除の措置がなされます。

令和2年度税制改正により、5年間(令和7年3月31日まで)延長し、税額控除の割合が30%から60%に拡大されました。

より税制メリットの大きな制度となり、損金算入による軽減効果(寄付額の約3割)と併せて寄付額の約9割が法人住民税や法人事業税などから控除され、実質企業の負担は約1割になります。

寄付額の下限が10万円からと利用しやすい制度となっています。

企業版ふるさと納税は、個人のふるさと納税のように、どの自治体に寄付をしてもこの制度の適用を受けることができるわけではなく、地方創生の推進を目的とした政策のため、国の認定を受けて行う地方創生事業に対して寄付を行った場合にのみ適用される等の留意事項がございます。

ご不明点、ご質問等ある方は、ぜひ税理士法人CROSSROADにご相談ください。