経営セーフティ共済の概要と税制改正について

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

経営資源集約化税制の活用について

税務

今回は、経営資源集約化税制の活用についてご紹介いたします。

経営資源集約化税制とは、M&Aによって生産性向上等を目指す経営力向上計画の認定を受けた中小企業が、計画に基づいてM&Aを実施した場合に「設備投資減税」、「準備金の積立」という措置が活用できるという制度です。

■対象企業

下記①②の両方の要件を満たし、「経営力向上計画」の認定を受けた企業が対象となります。

① 特定事業者等

(1)常時使用する従業員数が2,000人以下の法人または個人

(2)協同組合等

② 中小企業者等

(1)資本金又は出資金の額が1億円以下の法人

(2)資本又は出資を有しない法人のうち常時使用する従業員数が1,000人以下の法人または個人

(3)協同組合等

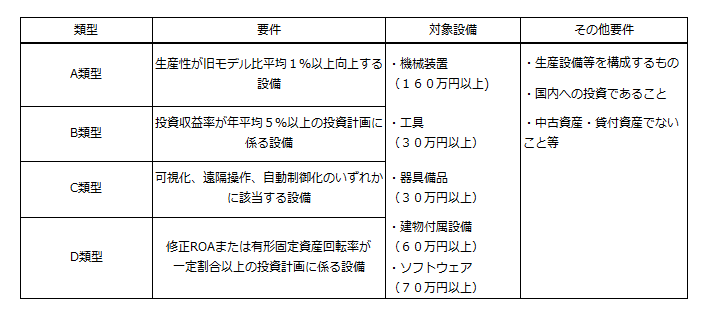

■設備投資減税とは

青色申告書を提出する中小企業者等が、令和5年3月31日までの期間に、認定を受けた経営力向上計画に基づき一定の設備を新規取得等して指定事業の用に供した場合、即時償却又は取得価額の10%(資本金3,000万円超1億円以下の法人は7%)の税額控除を選択することができます。

■ 準備金の積立とは

中小企業者の内うち、令和6年3月31日までに事業承継等事前調査に関する事項が記載された経営力向上計画の認定を受けたものが、株式取得によってM&Aを実施する場合に(取得価額10億円以下に限る)株式等の取得価額として計上する金額の一定割合の金額を準備金として積み立てた時は、その事業年度において損金算入できる制度です。損金・益金算入時期は下記のとおりです。

① M&A実施時:買手企業は、株式取得対価の70%以下の金額を準備金として積み立て

⇒積立額を損金算入

② 取崩要件該当時:減損、株式売却等を行った場合は、準備金を取り崩す

⇒取崩額を益金算入

③ 5年経過後:措置期間後の5年間にかけて均等額で準備金を取り崩す

⇒取崩額を益金算入

※制度の対象外となるケース

・グループ法人間での事業の移転

・親族内での株式移転

※取崩要件

・経営力向上計画の認定を取り消された場合

・取得した株式を売却等を行う事で所有しなくなった場合

・株式を取得した法人が合併により合併法人に当該株式を移転した場合

・取得した株式を発行する法人が解散した場合

・取得した株式の帳簿価額を減額した場合

・株式を取得した法人が解散した場合

・株式を取得した法人が青色申告書の提出の承認取り消し、又は取りやめた場合

・それ以外の場合において準備金を取り崩した場合

今回は、経営資源集約化税制の活用についてご紹介させていただきました。

少しでも興味を持っていただけましたら税理士法人CROSSROADへご相談下さい。