経営セーフティ共済の概要と税制改正について

会計・税務・経営コンサルティングのご相談は大阪市中央区と東京都港区の税理士法人CROSSROAD(クロスロード)

令和6年度税制大綱概要(4)ストックオプション税制の拡充

税務

令和6年度税制大綱の概要も第4弾となりました、今回はストックオプション税制の拡充を取り上げます。

昨年の令和5年度税制改正でも権利行使期間が延長されましたが、スタートアップの強化のため優遇措置の拡大が図られますので、その内容をご紹介いたします。

■ストックオプションとは

ストックオプションとは、自社の従業員やその関連会社の関係者が、あらかじめ定められた金額(権利行使価格)で自社の株式を購入できる権利のことを言います。将来、自社の株価が上がった時点で権利を行使すれば、権利行使価格と時価の差額を利益として得られるため、権利を付与される側にとって業績向上に対するインセンティブとなります。

■ストックオプションの税務上の扱い

このストックオプションで得られる利益にも税金は掛かりますが、付与された条件によって取り扱いが異なります。

①有償ストックオプション

発行価額を支払って(=購入して)権利を取得した場合、金融商品と同様の扱いとなります。

権利を行使した段階では課税されず、株式を売却した際に、「譲渡所得」として所得税が掛かります。

②税制非適格ストックオプション

無償で権利を付与された場合で、一定の要件を満たさない場合の取り扱いです。権利を行使した際に、権利行使価格を時価が上回っていると、その差額が「給与所得」として課税されます。また購入した株式を売却した時には、売却価格と、権利行使時の差額利益分が「譲渡所得」となり、再度課税されます。特に権利行使をした時点で給与所得として課税されてしまう点で、権利者が得られる利益が小さくなります。

③税制適格ストックオプション

②と同じく無償で付与され、かつ一定の要件を満たした場合、税制上の優遇が受けられるものになります。権利を行使した際の課税が繰り延べられ、株式を売却した時にのみ、売却価格と権利行使額の差額分が「譲渡所得」として、所得税がかかります。

▼経済産業省 ストックオプション税制(令和5年度税制改正まで)

https://www.meti.go.jp/policy/newbusiness/stock-option.html

■令和6年度税制改正大綱による改正内容

このうちの「税制適格ストックオプション」として、扱われるための要件の緩和や、権利行使の限度額の引き上げが行われます。

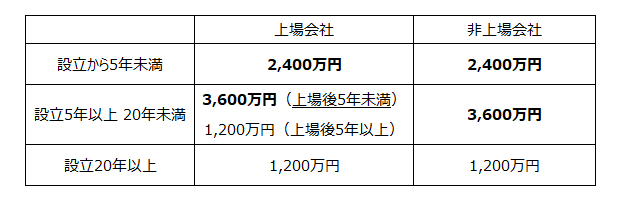

①年間の権利行使価額の限度額の引き上げ

「税制適格ストックオプション」の最大のメリットが、権利行使時の課税の繰り延べですが、現行は年間1,200万円までが権利行使できる限度額のため、思った様に権利行使できない例がありました。そういった使い勝手を改善するため、一定条件下でその限度額が引上げられます。

②保管委託要件の緩和

証券会社・金融機関等への株式の保管・管理委託が要件にあるため、上場前の会社では満たすことが困難でした。しかし、権利行使により付与される株式が譲渡制限株式であれば、ストックオプションを発行した会社自身による管理も認められるようになります。

③付与対象とされる外部の協力者の範囲の拡大

一定の要件を満たす外部の協力者へも、税制適格ストックオプションの付与が認められていますが、「中小企業等経営強化法施行規則」の改正を前提として、社外高度人材がストックオプション税制の適用を受けるための要件が緩和されることが示されました。

ⅰ.ストックオプション発行会社の要件の撤廃

「ベンチャーキャピタル等から最初に出資を受ける時点において、資本金5億円未満 かつ 従業員数900人以下であること」の要件が撤廃されます。

ⅱ.社外高度人材に係る要件の見直し

国家資格保有者や博士の学位保有者、高度専門職の在留資格をもって在留している者について、「実務経験3年以上」の要件が撤廃、また上場企業の役員については「実務経験3年以上」の要件が「1年以上」に短縮されます。

ほかにも、「教授・准教授」「非上場会社の役員・重要な使用人で、実務経験1年以上」といった人材も対象に含まれることになります。

この様にストックオプション税制の拡充が図られる一方、制度自体は依然として複雑なものとなっています。

適切な運用を相談できる専門家をお探しの際には、ぜひ税理士法人CROSSROADへご連絡ください。